- APRESENTAÇÃO

Foi promulgada pelo Congresso Nacional a Emenda Constitucional nº 132/2023 com a versão final do texto da Reforma Tributária.

O sistema tributário brasileiro atual é complexo, levando a altos níveis de litigância e custos de conformidade, o que contribui para a má alocação de capital, falta de transparência, redução dos níveis de investimento e produtividade da economia brasileira.

A imagem a seguir apresenta os tributos atuais que incidem sobre o consumo de bens e serviços, nas esferas federal, estadual e municipal:

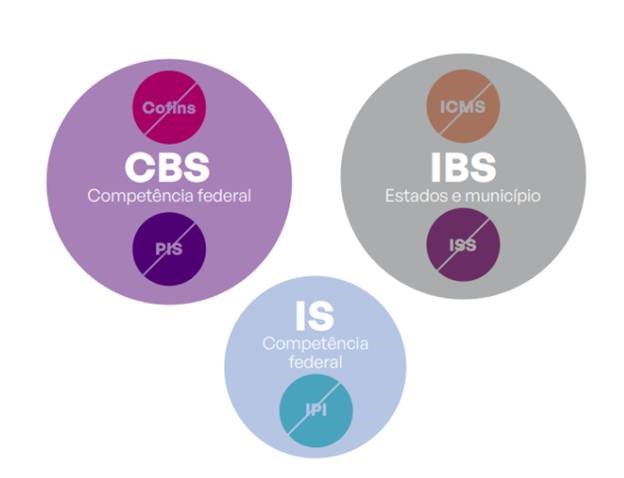

Com a aprovação da reforma tributária nos moldes da Emenda Constitucional nº 132/2023 , os 5 principais tributos incidentes sobre consumo: PIS, Cofins; IPI; ICMS e ISS, serão unificados em 3 tributos:

- a) IBS – Imposto sobre bens e serviços (ICMS e ISS);

- b) CBS – Contribuição sobre bens e serviços (PIS e Cofins); e

- c) IS – Imposto Seletivo (IPI).

Será chamado de IVA Dual, ou seja, será composto principalmente pelo IBS e CBS que incidirão sobre bens e serviços, materiais, imateriais, direitos etc.

O IVA significa Imposto Sobre Valor Adicionado. Nesse sistema, cada etapa da cadeia paga apenas o tributo ao valor que adicionou ao produto, ao bem ou ao serviço etc. Isso só será possível pois o projeto prevê a chamada não cumulatividade plena. O modelo apresentado pela Emenda Constitucional nº 132/2023 é um padrão internacional e conforme apresentado, mais de 170 países usam esse método.

Fluxograma

- DEMAIS NOVIDADES

2.1 Simples Nacional

As microempresas (ME) e empresas de pequeno porte (EPP) enquadradas no Simples Nacional, também terão alterações em razão da Reforma. Em linhas gerais, essas empresas poderão optar entre tributar a CBS e o IBS por dentro ou por fora desse regime. Na primeira hipótese (tributação por dentro do Simples Nacional), as pessoas jurídicas que adquirem bens ou serviços dessas empresas poderão apropriar créditos do imposto e da contribuição cobrados nessas operações.

Na segunda hipótese, a ME ou a EPP pode recolher a CBS e o IBS no regime normal de apuração, ou seja, por fora do regime do Simples Nacional (não cumulatividade ampla), sem prejuízo de continuar no regime simplificado em relação aos demais impostos.

2.2 ITCMD (heranças e doações)

O texto da reforma tributária aprovado pelo Congresso Nacional trouxe as seguintes alterações no Imposto de Transmissão Causa Mortis e Doação (ITCMD), a saber:

- a) progressividade (alíquotas mais altas para heranças maiores), ou seja, a alíquota do imposto subirá conforme o valor da transmissão;

- b) transferência da competência do imposto sobre bens móveis, títulos e créditos para o Estado de domicílio do de cujus ou do doador;

- c) isenção do imposto sobre as transmissões para entidades sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos.

2.3 IPTU

No que diz respeito ao Imposto Predial e Territorial Urbano (IPTU), a Emenda Constitucional passou a permitir às prefeituras atualizarem a base de cálculo do imposto, conforme critérios estabelecidos em lei municipal.

2.4 IPVA

Com relação ao Imposto sobre a Propriedade de Veículos Automotores (IPVA), tivemos as seguintes alterações:

- a) inclusão de cobrança do imposto sobre a propriedade de veículos de veículos automotores terrestres, aquáticos e aéreos, excetuados:a.1) aeronaves agrícolas e de operador certificado para prestar serviços aéreos a terceiros;a.2) embarcações de pessoa jurídica que detenha outorga para prestar serviços de transporte aquaviário ou de pessoa física ou jurídica que pratique pesca industrial, artesanal, científica ou de subsistência;

a.3) plataformas suscetíveis de se locomoverem na água por meios próprios, inclusive aquelas cuja finalidade principal seja a exploração de atividades econômicas em águas territoriais e na zona econômica exclusiva e embarcações que tenham essa mesma finalidade principal;

a.4) tratores e máquinas agrícolas.

- b) o imposto pode ter alíquotas diferenciadas em função do tipo, do valor, da utilização e do impacto ambiental (os veículos que poluem mais pagariam mais).

Legislação Referenciada

Emenda Constitucional nº 132/2023

Fonte: Revista IOB