Introdução: A Economia Digital e as Dúvidas Tributárias

Com a expansão da economia digital, criadores de conteúdo, influencers e empresas de marketing digital frequentemente questionam se a renda obtida de plataformas internacionais como YouTube, Google Adsense e outras se qualifica como exportação de serviço no âmbito do Simples Nacional. A Solução de Consulta COSIT nº 185/2025 trouxe um posicionamento oficial da Receita Federal do Brasil que esclarece essa questão de forma definitiva, estabelecendo o critério do “local da fruição do resultado” como elemento central para a análise.

O Conceito de Exportação de Serviços no Simples Nacional

A definição legal de exportação de serviços para empresas optantes pelo Simples Nacional está detalhada no Art. 25, §4º, da Resolução CGSN nº 140/2018. Segundo a norma, considera-se exportação a prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, desde que cumulativamente:

1) O pagamento represente ingresso de divisas no país

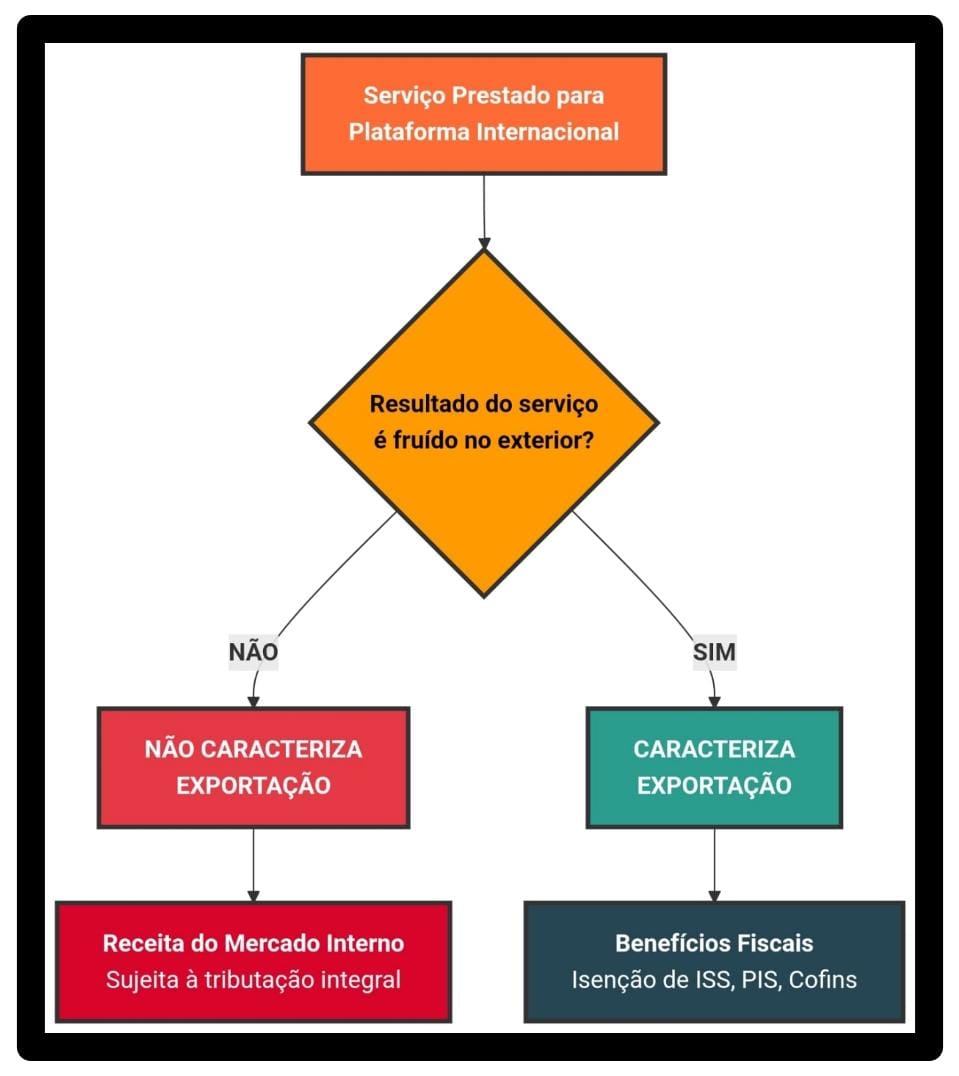

2) O resultado do serviço prestado não ocorra no território nacional

A chave para a análise está no conceito de “resultado” do serviço. De acordo com a interpretação da Receita, o resultado é a utilidade ou o efeito prático da prestação para o tomador final, que se verifica no local de sua fruição ou consumo.

Aplicação aos Serviços de Internet: Anúncios e Interações

Análise do Caso Concreto

A solução de consulta analisou especificamente a remuneração obtida por meio de interações em vídeos e veiculação de anúncios na internet. O entendimento firmado foi:

1) Fato Irrelevante: A intermediação do pagamento por uma plataforma sediada no exterior (e o consequente ingresso de divisas) é condição necessária, mas não suficiente;

2) Fato Decisivo: O critério determinante é o local onde o anúncio é visualizado ou onde a interação (curtida, comentário) ocorre.

Conclusão Central

Se o resultado do serviço – ou seja, a exibição do anúncio ou a interação com o conteúdo – ocorrer no Brasil, a receita correspondente não é considerada de exportação. Deve ser tratada como receita do mercado interno, mesmo que o pagador seja uma empresa estrangeira.

O Critério Prático: Como Determinar o “Local do Resultado”

A grande dificuldade para o contribuinte é operacional: como determinar onde o resultado do serviço se verifica? A solução de consulta oferece uma diretriz clara:

Quando é possível determinar o local

Se a plataforma fornecer um demonstrativo analítico confiável que detalhe a localização geográfica (país) das visualizações e interações, o contribuinte deve segregar as receitas:

1) Visualizações no exterior → Receitas de exportação (isentas de PIS, COFINS e ISS no Brasil);

2) Visualizações no Brasil → Receitas do mercado interno (sujeitas à tributação pelo Simples Nacional).

Quando é impossível determinar o local

Caso não haja como comprovar onde as visualizações/interações ocorreram, a totalidade da receita deve ser declarada no campo “Receitas no mercado interno” do PGDAS-D, ficando sujeita à tributação integral pelo Simples Nacional.

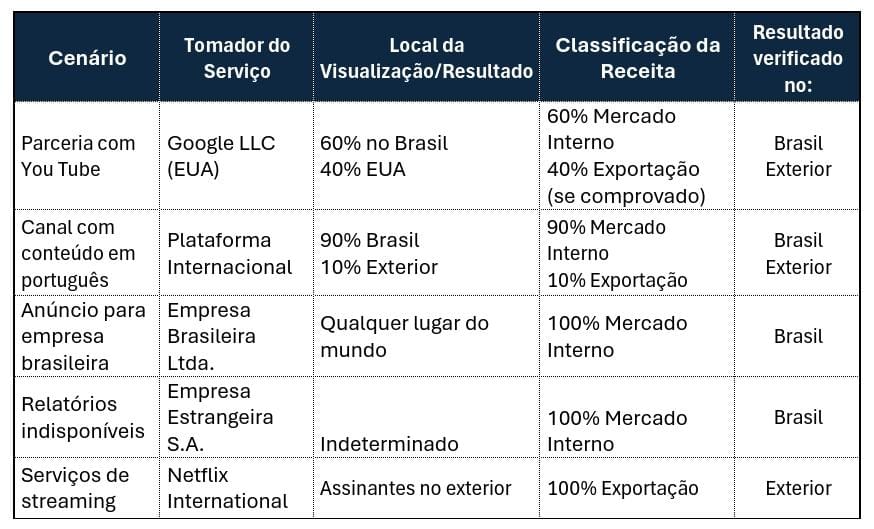

Exemplos Aplicáveis para Criadores de Conteúdo

A tabela abaixo ilustra situações práticas com base no entendimento da Receita Federal:

Procedimento para Declaração no PGDAS-D

Com base na análise acima, o procedimento para declarar essas receitas no programa de apuração do Simples Nacional (PGDAS-D) é o seguinte:

Passo a Passo:

1. Obter relatórios de audiência da plataforma (ex.: YouTube Analytics) que detalhem a localização geográfica do público;

2. Separar os valores recebidos proporcionalmente às visualizações ocorridas no Brasil e no exterior;

3. No PGDAS-D, lançar:

a) Valor correspondente às visualizações no exterior no campo específico para receitas de exportação;

b) Valor correspondente às visualizações no Brasil no campo “Receitas no mercado interno”.

4. Caso a segregação seja impossível, lançar o valor total integralmente como receita do mercado interno.

Conclusão

A Solução de Consulta COSIT nº 185/2025 esclareceu a importância do critério do “local da fruição do resultado” para a tributação de serviços digitais no Simples Nacional. A regra é clara: não basta receber de uma empresa no exterior. É fundamental que o contribuinte possa comprovar que o resultado efetivo do seu serviço (a visualização do anúncio ou conteúdo) ocorreu fora do Brasil para usufruir dos benefícios fiscais da exportação.

A orientação reforça a necessidade de uma gestão tributária cuidadosa e da manutenção de documentação comprobatória robusta por parte dos criadores de conteúdo e empresas de mídia digital. Em caso de dúvida ou impossibilidade de comprovação, a receita deve ser tributada no Brasil, evitando assim autuações futuras por parte do Fisco.

Base legal: Resolução CGSN nº 140/2018, Art. 25, §4º; Solução de Consulta COSIT nº 185/2025; Lei Complementar nº 116/2003.