A Reforma Tributária brasileira propõe mudanças significativas no Imposto sobre Produtos Industrializados (IPI), um dos tributos federais que compõem o complexo sistema tributário atual. Com a aprovação da reforma, o IPI será parcialmente extinto e substituído por novos tributos, preservando apenas sua função seletiva para determinados produtos.

Atualmente, ele é um imposto seletivo e não cumulativo, ou seja, sua alíquota varia conforme o tipo de produto e ele permite compensação de créditos ao longo da cadeia produtiva.

O IPI possui duas principais funções:

1. Arrecadatória – gera receitas para o governo federal.

2. Extrafiscal – regula o consumo e a produção de bens, incentivando ou desestimulando determinados setores por meio da variação das alíquotas.

Entretanto, o IPI apresenta diversas distorções: sua aplicação é desigual entre setores, sua arrecadação não é eficiente e muitas vezes ele encarece produtos sem um critério econômico bem definido.

O que muda com a Reforma Tributária?

A Reforma Tributária prevê a eliminação parcial do IPI como imposto de caráter geral. No novo sistema, o IPI será substituído pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS), que compõem o IVA Dual.

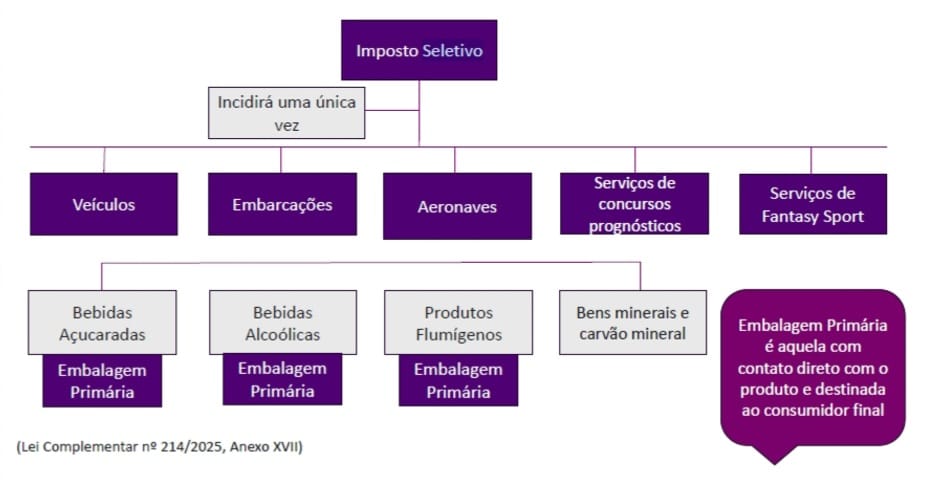

Entretanto, o IPI não será totalmente extinto. Ele será transformado em um Imposto Seletivo (IS), aplicado apenas a produtos considerados prejudiciais à saúde e ao meio ambiente.

A partir de 2027, o IPI terá novos critérios de tributação e será cobrado estritamente para fins de proteção da Zona Franca de Manaus. A alíquota do IPI será reduzida a 0% quando forem atendidas certas condições, como quando a alíquota do produto na Tabela de Incidência do IPI (TIPI) vigente em 31 de dezembro de 2023 era inferior a 6,5%, ou quando o produto tenha sido industrializado na Zona Franca de Manaus até 31 de dezembro de 2024.

O que é o novo Imposto Seletivo (IS)?

O Imposto Seletivo (IS) será um tributo federal com caráter extrafiscal, ou seja, seu principal objetivo será regular o consumo de determinados produtos por meio da imposição de alíquotas mais altas. Ele substituirá o papel regulatório que antes era desempenhado pelo IPI.

O Imposto Seletivo será aplicado a produtos considerados prejudiciais, como:

O objetivo é desencorajar o consumo desses produtos e compensar eventuais danos sociais e ambientais causados por eles.

Diferentemente do IPI, que incide sobre uma ampla gama de produtos industrializados, o IS terá alíquotas definidas com base na finalidade do produto e seus impactos socioambientais. Produtos mais nocivos terão tributações mais altas.

Assim como os novos tributos do IVA Dual, o IS será cobrado no destino, ou seja, no local de consumo do produto, evitando distorções na arrecadação entre estados.

Impactos da extinção do IPI e criação do Imposto Seletivo

O fim do IPI como imposto geral simplifica o sistema tributário, eliminando a necessidade de cálculos diferenciados para diferentes setores da indústria. A extinção do IPI pode beneficiar setores industriais, reduzindo custos tributários e incentivando investimentos. Entretanto, indústrias que fabricam produtos sujeitos ao IS podem enfrentar aumento na carga tributária.

O governo federal compensará a perda de arrecadação do IPI com a CBS e o IS, mantendo uma base tributária eficiente e equilibrada. Logo, o Imposto Seletivo reforça políticas públicas voltadas para a saúde pública e a preservação ambiental, desestimulando produtos nocivos e incentivando alternativas mais sustentáveis.

Caso específico: Zona Franca de Manaus

O Imposto Sobre Produtos Industrializados (IPI) foi mantido apenas para servir de diferencial competitivo da Zona Franca de Manaus (ZFM) e terá suas alíquotas reduzidas a zero, exceto em relação aos produtos que concorram com aqueles cuja industrialização seja incentivada nesse polo industrial.

O IPI é pago nas operações com importações e na saída de produtos da indústria brasileira e, hoje, possui um grande impacto para as organizações situadas em áreas incentivadas, tal como a Zona Franca de Manaus.

Essa definição do Congresso tem como objetivo manter a competitividade na Zona Franca de Manaus. Como resultado, o IS não substitui o IPI, no entanto, a incidência do IS afasta a incidência do IPI. O IPI tem sido chamado de IPI-ZFM, em decorrência da mudança da sua finalidade, permanecendo com a sua natureza extrafiscal, mas com mudança do seu intuito, que passou a ser, assegurar a manutenção do diferencial competitivo da ZFM.

A Reforma Tributária promoverá mudanças significativas no IPI, extinguindo sua aplicação ampla e substituindo-o por um Imposto Seletivo (IS) focado em produtos prejudiciais à saúde e ao meio ambiente. Essa alteração visa modernizar o sistema tributário, reduzir distorções e promover um modelo mais eficiente e alinhado com as práticas internacionais.

Sua empresa já está alinhada com a Reforma Tributária? Nós podemos te ajudar! Basta entrar em contato conosco pelo nosso Whatsapp ou pelo formulário em “Fale Conosco”, em breve te atenderemos!