Felipe Kneipp Salomon, do Levy & Salomão, aposta que uma nova tese pode mudar esta situação

A partir de um monitoramento de ações judiciais que discutem o índice de cálculo dos juros sobre capital próprio (JCP), os sócios do Levy & Salomão perceberam que os contribuintes estão perdendo a discussão. Nos Tribunais Regionais Federais (TRFs) da 2ª, da 3ª e da 4ª Regiões, os advogados encontraram 11 ações sobre o tema, das quais dez já tiveram decisão em segunda instância — todas desfavoráveis aos contribuintes. Apenas uma sentença favorável foi encontrada, mas ela foi posteriormente alterada no TRF2. Felipe Kneipp Salomon, sócio do escritório que fez o levantamento, acredita que uma nova tese pode mudar o cenário dessa discussão tributária.

No centro do conflito está o desejo das empresas de que um índice mais favorável seja usado para calcular o JCP. Esses juros, que foram instituídos pela Lei 9.249, de 1995, são uma das formas que as companhias têm de remunerar os acionistas que investiram no negócio. A vantagem, nesses casos, é que as empresas podem deduzir esses juros da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), o que gera uma economia tributária significativa.

Apesar do cenário desfavorável, o advogado Felipe Kneipp Salomon, sócio do escritório que fez o levantamento, acredita que uma nova tese pode mudar o panorama dessa discussão tributária.

O problema

O cálculo dos juros sobre capital próprio é feito com base na Taxa de Juros de Longo Prazo (TJLP), que baliza o financiamento de longo prazo no Brasil. Na época que o JCP foi instituído com uma medida provisória em 1994, a TJLP era calculada pela rentabilidade nominal média dos títulos da Dívida Pública.

Em 1999, para tentar diminuir o custo de investimentos de longo prazo no Brasil, a forma de cálculo da TJLP mudou. Ficou definido que a taxa seria a soma da meta de inflação para 12 meses mais um prêmio de risco (o título NTN-B, do Tesouro Nacional).

O problema, segundo Kneipp, é que essa mudança afetou também o cálculo do JCP. Na prática, houve uma redução no valor dos juros sobre capital próprio a serem pagos, o que também diminuiu o quanto as empresas poderiam deduzir da base de cálculo dos tributos.

Em 2017, veio outra mudança: a instituição da Taxa de Longo Prazo (TLP) por meio da publicação da Lei 13.483/17. Segundo o sócio do Levy & Salomão, a alteração se deu porque o governo entendeu que havia um subsídio implícito nos financiamentos concedidos pelo BNDES e decidiu mudar a forma de cálculo para que o banco passasse a cobrar taxas semelhantes ao custo de captação do próprio governo. Assim, nesses casos, a TJLP foi substituída pela TLP, que é calculada pela soma do índice de inflação IPCA mais o NTN-B.

As empresas defendem que essa nova taxa deveria também ser aplicada no cálculo do JCP, já que o modelo de cálculo da TJLP de 1999 surgiu para subsidiar os investimentos de longo prazo. Na visão dos contribuintes, seria mais justo usar uma taxa que é corrigida pela inflação real, não pela meta de inflação. A questão é que a lei que instituiu a TLP deixou claro que “não afasta a aplicação da TJLP nas finalidades previstas em legislação específica”.

Sob argumentos de que é uma ofensa ao conceito constitucional de renda, à capacidade contributiva e à isonomia, os contribuintes entraram na Justiça com o pedido de que o cálculo do JCP seja feito com base na TLP, não mais na TJLP. Para eles, a nova taxa teria um modelo mais parecido com o da TJLP original, o que justificaria o abandono da regra de 1999.

Decisões dos Tribunais

Segundo levantamento do Levy & Salomão, estespedidos têm sido negados pelos magistrados. Decisões do TRF2, TRF3 E TRF4 negaram os pedidos dos contribuintes com base no “princípio da estrita legalidade vigente no âmbito tributário”. Como a norma que criou os juros sobre capital próprio estabelece o uso da TJLP, os magistrados entendem que não é possível determinar a aplicação da TLP.

É o caso de uma ação ajuizada pela Companhia Siderúrgica Nacional (CSN). Ao julgar o caso, a 6ª Turma do TRF3 decidiu, por unanimidade, negar o recurso apresentado conforme o voto da relatora, a desembargadora federal Giselle França.

Eu seu voto, a desembargadora lembrou que, no que diz respeito à TLP, o legislador foi explícito em determinar a sua utilização, em substituição à TJLP em certas hipóteses, frisando a impossibilidade de substituição quando existente legislação específica.

“Como se verifica, o Poder Legislativo, após debate democrático, reconheceu a necessidade de substituição da TJLP pela TLP em certas hipóteses, dentre as quais não se inclui a dedução dos JCP, prevista em legislação específica”, escreveu a relatora. Por isso, para ela, não cabe ao Judiciário substituir o legislador, “exercendo ponderações de natureza política e macroeconômica que refogem à sua atribuição”. O processo tramita com o número 5037042-74.2021.4.03.6100.

A 3ª Turma do TRF2 chegou a uma conclusão parecida ao analisar a apelação feita pela EDP Distribuição de Energia e pela Fazenda Nacional em face de uma sentença da 1ª Vara Federal Cível de Vitória.

Na origem, a EDP pedia o reconhecimento do seu direito de pagar e deduzir os JCP limitados à variação da TLP. Na primeira instância, o juízo reconheceu esse direito. A Fazenda, então, argumentou que a sentença extrapolou os ditames legais.

Em seu voto, o desembargador federal relator William Douglas concordou com os argumentos da Fazenda. Na sua visão, o fato de a TJLP ter deixado de servir de parâmetro para parte das operações a que originalmente se destinava não significa, de forma alguma, que não é mais aplicável como limitador do valor dedutível de JCP.

“Nessas circunstâncias, referendar o pleito formulado na inicial significaria atribuir ao Judiciário o papel de legislador positivo, violando frontalmente o princípio da separação de poderes”, afirmou Douglas, que foi acompanhando unanimemente pelos colegas da 3ª Turma. O processo tramita com o número 5031712-59.2020.4.02.5001.

Nova tese

O que os sócios do Levy & Salomão propõem é que os contribuintes peçam o reconhecimento da inconstitucionalidade da TJLP de 1999 para cálculo dos JCP. Com isso, pelo efeito repristinatório, voltaria a valer a lei de 1994. “Ao nosso ver, os contribuintes deveriam pedir a volta da TJLP original, o que não ofende o princípio da legalidade estrita”, disse Kneipp.

A âncora argumentativa do escritório para essa tese é a decisão do Supremo no julgamento do Recurso Extraordinário 208.526, por meio do qual foi declarada inconstitucional a correção monetária fixada pela OTN no Plano Verão para demonstrações financeiras. No voto do então ministro Marco Aurélio, relator da ação, o magistrado deixa claro que, com a inconstitucionalidade do dispositivo de correção utilizado pela Fazenda, restabelece-se a legislação anterior.

Impacto nos impostos

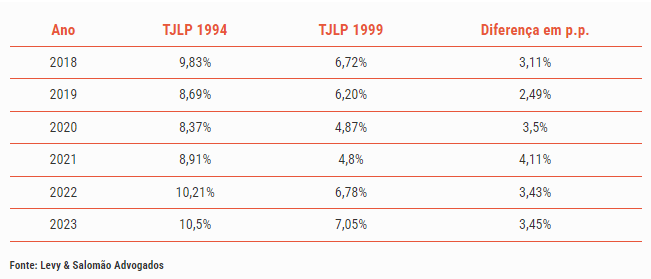

Para testar o impacto da tese, o escritório fez um comparativo dos valores das taxas seguindo o modelo de cálculo proposto em 1994 e em 1999. Como a TJLP de 1994 usava a rentabilidade nominal média dos títulos da Dívida Pública, as contas foram feitas usando o custo médio acumulado nos últimos doze meses da Dívida Pública Federal. Veja na tabela abaixo:

Kneipp aplicou o cálculo proposto pelo escritório na contabilidade de duas empresas clientes e chegou a valores significativos de redução de impostos. No primeiro caso, uma companhia com patrimônio líquido de mais R$ 20 bilhões, com lucro antes do IRPJ e CSLL de aproximadamente R$ 3 bilhões, teria pagado cerca de um R$ 1 bilhão a menos em impostos nos últimos três anos se o JCP fosse calculado com base na TJLP de 1994.

O segundo caso é de uma empresa de patrimônio líquido de mais de R$ 1 bilhão, que tem aproximadamente R$ 500 milhões de lucro antes dos impostos. Pelas contas do advogado, o negócio poderia ter recolhido R$ 100 milhões a menos em impostos nos últimos 5 anos.

“[As empresas] teriam que entrar com um novo processo com esse pedido específico. Na nossa avaliação, não há problema, porque seria outro pedido, ainda que seja sobre o mesmo tema e com uma coincidência de fundamento”, diz o advogado, que já apresentou a tese aos clientes dele.

Gustavo Lanna, sócio de Direito Tributário no Guimarães e Vieira de Mello Advogados, disse ao JOTA que utilizar o índice de 1994 seria bom para os contribuintes por permitir um índice mais próximo da correção monetária real.

No entanto, ele pontua que, nesse modelo, o índice de cálculo continuaria expresso em uma lei, o que, no futuro, pode impedir uma nova alteração caso a TJLP não seja mais a melhor opção. “O ideal seria conseguir uma atualização pelo índice efetivo de mercado, sem um cálculo previsto na legislação”, diz o advogado.

Fonte: JOTA