A criação da Dirbi (Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária) tem agitado o universo contábil nos últimos dias e muita gente ainda está tentando entender o porquê surgiu esta nova obrigação acessória. Então, confira agora os motivos apresentados pela Receita Federal do Brasil para criar a Dirbi.

É importante destacar que os motivos estão interligados e culminam em uma série de ações com o objetivo de diminuir a renúncia fiscal com os mais de 200 subsídios tributários instituídos e que, em 2023, atingiram a marca de R$ 519 bilhões.

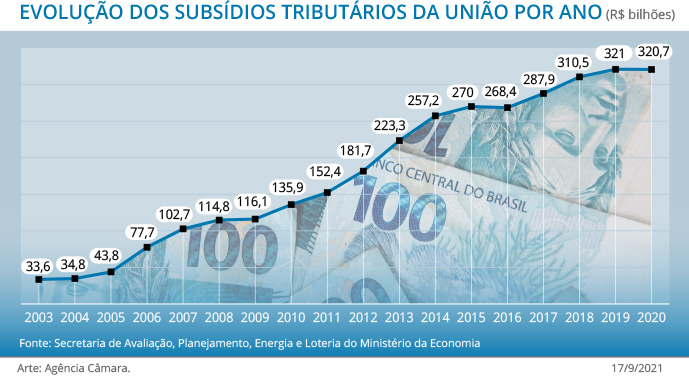

No gráfico a seguir, elaborado pela Agência Câmara, é possível ver a evolução dos gastos e o grande salto no montante de 2020 (último ano mostrado no gráfico) para 2023, quando vai de R$ 320 bilhões para os R$ 519 bilhões divulgados pela Receita Federal.

Meta estipulada em 2021

Diante deste cenário, em 2021, foi publicada a Emenda Constitucional 109 com uma meta para a redução gradual de incentivos e benefícios federais de natureza tributária. Confira a seguir o que diz o artigo 4º dessa norma:

“Art. 4º O Presidente da República deve encaminhar ao Congresso Nacional, em até 6 (seis) meses após a promulgação desta Emenda Constitucional, plano de redução gradual de incentivos e benefícios federais de natureza tributária, acompanhado das correspondentes proposições legislativas e das estimativas dos respectivos impactos orçamentários e financeiros.

- 1º As proposições legislativas a que se refere o caput devem propiciar, em conjunto, redução do montante total dos incentivos e benefícios referidos no caput deste artigo:

- para o exercício em que forem encaminhadas, de pelo menos 10% (dez por cento), em termos anualizados, em relação aos incentivos e benefícios vigentes por ocasião da promulgação desta Emenda Constitucional;

- de modo que esse montante, no prazo de até 8 (oito) anos, não ultrapasse 2% (dois por cento) do produto interno bruto”.

Alteração em artigo do CTN em busca de transparência

Na sequência, houve uma alteração no artigo 198 do CTN (Código Tributário Nacional), que visa a busca por transparência nas informações, derrubando o sigilo fiscal. Uma vez que deixou de proibir a divulgação de informações relativas a “incentivo, renúncia, benefício ou imunidade de natureza tributária cujo beneficiário seja pessoa jurídica”.

De acordo com a Receita Federal, esta mudança obrigou o órgão a publicar, com transparência, quais os valores recebidos de benefícios fiscais, por quais empresas, e quais tributos.

Portaria da Receita dispõe sobre transparência

Em outro passo em busca de visibilidade de informações, a Receita Federal publicou, em maio de 2023, a portaria RFB 319, a qual dispõe, justamente, sobre a transparência ativa de informações relativas a incentivo, renúncia, benefício ou imunidade de natureza tributária cujo beneficiário seja pessoa jurídica.

Ou seja, a Receita Federal regulamentou a questão e passou a publicar as informações desta natureza em dados abertos.

TCU aprova gastos do presidente com ressalvas

Em 2023, o TCU (Tribunal de Contas da União) aprovou com ressalvas, as contas do presidente da República, Luiz Inácio Lula da Silva, relativas ao exercício de 2023.

Na ocasião, o ministro relator, Vital do Rêgo, criticou, justamente, o grande crescimento da renúncia de receitas por parte da União e citou que, em 2023, atingiu o montante de R$ 519 bilhões em gastos tributários. Segundo o TCU, somente em 2023, foram instituídas 32 desonerações tributárias, com impacto negativo de R$ 68 bilhões na arrecadação.

Medida provisória prevê condições para uso de benefícios fiscais

O cenário apresentado resultou na edição da Medida Provisória 1.227/2024, que regulamenta o uso de benefícios fiscais e o artigo 2º dessa norma diz que a pessoa jurídica que usufruir de benefício fiscal deverá informar à Secretaria Especial da Receita Federal do Brasil, por meio de declaração eletrônica, em formato simplificado:

- os incentivos, as renúncias, os benefícios ou as imunidades de natureza tributária de que usufruir; e

- o valor do crédito tributário correspondente.

E, desta forma, através da Instrução Normativa RFB nº 2.198/2024, surge a Dirbi, uma nova obrigação acessória para cumprir estas determinações legais, e que, segundo a Receita Federal, busca conformidade no uso dos benefícios fiscais, ao invés de simplesmente cortar e excluí-los.

Fonte: IOB Notícias