1. Introdução ao PIS/COFINS e as Recentes Mudanças Legais

O PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social) são contribuições federais de grande relevância para o sistema tributário nacional. Ambas incidem sobre a receita bruta das empresas e possuem destinações específicas: enquanto o PIS financia o abono salarial e o seguro-desemprego, a COFINS é direcionada para o financiamento da seguridade social (saúde, previdência e assistência social). As empresas submetidas ao regime cumulativo (geralmente optantes pelo Lucro Presumido) aplicam alíquotas de 0,65% para PIS e 3% para COFINS, sem direito a créditos sobre insumos adquiridos. As empresas submetidas ao regime não-cumulativo (geralmente optantes pelo Lucro Real) aplicam alíquotas de 1,65% para PIS e 7,6% para COFINS, com direito a créditos sobre insumos adquiridos.

Recentemente, significativas alterações legais e entendimentos administrativos modificaram a forma de cálculo dessas contribuições, particularmente no que se refere à composição da base de cálculo. A Exclusão do ICMS e do ICMS-DIFAL da base de cálculo do PIS/COFINS representa uma mudança substantiva que impacta diretamente o custo tributário das empresas. Este artigo técnico analisa detalhadamente os fundamentos legais, condições para exclusão e apresenta exemplos práticos para orientar os profissionais na correta aplicação dessas regras.

2. Fundamentos Legais da Exclusão do ICMS e ICMS-DIFAL

2.1 Base Legal para a Exclusão do ICMS

O Supremo Tribunal Federal (STF), ao julgar o Tema 69 de Repercussão Geral (RE 574.706/PR), estabeleceu tese definitiva de que “O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS” . Esse entendimento fundamenta-se no princípio de que o ICMS, por ser um imposto indireto cobrado destacadamente das empresas (que atuam como meras depositárias dos valores), não integra o faturamento da empresa para fins de incidência das contribuições PIS/COFINS. O STF modulou os efeitos dessa decisão, determinando sua aplicação a partir de 15/03/2017, ressalvadas as ações judiciais e administrativas protocoladas até essa data.

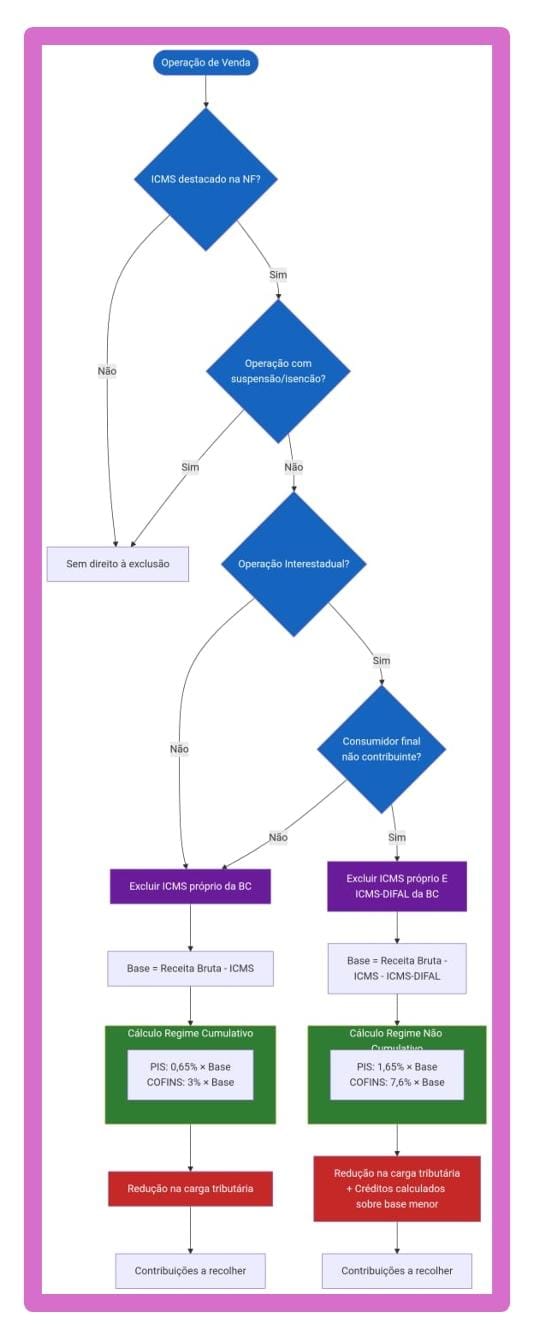

A Instrução Normativa RFB nº 2.121/2022, em seu art. 26, inciso XII, consolidou este entendimento ao estabelecer expressamente que devem ser excluídos da base de cálculo do PIS/COFINS os valores referentes ao “ICMS destacado no documento fiscal”. O parágrafo único do mesmo dispositivo ressalva que não poderão ser excluídos os montantes de ICMS destacados em documentos fiscais referentes a receitas de vendas efetuadas com suspensão, isenção, alíquota zero ou não sujeitas à incidência das contribuições.

2.2 Estendendo a Exclusão ao ICMS-DIFAL

A Solução de Consulta COSIT nº 198/2025 representou marco importante ao estender o mesmo tratamento ao ICMS-DIFAL, compreendendo que “não há distinção normativa entre o ICMS (operações internas) e o ICMS-DIFAL” . Esse entendimento foi reforçado pelo Parecer SEI nº 71/2025/MF, que incluiu expressamente o ICMS-DIFAL na lista de dispensa de contestar e recorrer da Procuradoria-Geral da Fazenda Nacional.

O fundamento jurídico para essa equiparação reside no fato de que tanto o ICMS tradicional quanto o DIFAL integram o valor do produto e seus valores não ingressam como receita nova no caixa da empresa, uma vez que são destinados aos cofres públicos. O ICMS-DIFAL, nas operações interestaduais para consumidor final não contribuinte do ICMS, é devido pelo remetente da mercadoria, que assume a condição de contribuinte do imposto, conforme estabelece a Lei Complementar nº 190/2022.

3 Condições para Exclusão do ICMS e ICMS-DIFAL

3.1 Requisitos Obrigatórios

Para que a exclusão do ICMS e ICMS-DIFAL da base de cálculo do PIS/COFINS seja válida, é essencial o cumprimento dos seguintes requisitos:

a) Destaque em documento fiscal: O valor do ICMS e/ou ICMS-DIFAL deve estar claramente destacado na nota fiscal de venda ou documento equivalente . Valores que estejam embutidos no preço do produto, sem destaque específico, não poderão ser excluídos.

b) Operação tributada normalmente: A receita de venda correspondente não pode ter sido efetuada com suspensão, isenção, alíquota zero ou não sujeita à incidência das contribuições PIS/COFINS . As exclusões aplicam-se apenas às operações tributadas pelo regime normal.

c) Enquadramento no regime adequado: A exclusão é aplicável tanto para o regime cumulativo (alíquotas de 0,65% para PIS e 3% para COFINS) quanto para o regime não cumulativo (alíquotas de 1,65% para PIS e 7,6% para COFINS), embora a Solução de Consulta COSIT nº 198/2025 tenha se referido especificamente ao regime cumulativo.

3.2 Situações Específicas do ICMS-DIFAL

Para o ICMS-DIFAL, é essencial atentar para as particularidades:

a) Destinatário não contribuinte do ICMS: A exclusão aplica-se especificamente nas operações interestaduais destinadas a consumidor final não contribuinte do ICMS.

b) Responsabilidade pelo recolhimento: Nas operações com não contribuintes, o remetente é quem tem a responsabilidade pelo recolhimento do DIFAL e, consequentemente, tem o direito de excluí-lo da base de cálculo do PIS/COFINS .

c) Regime de substituição tributária: Em casos específicos de substituição tributária, há regras diferenciadas que devem ser observadas conforme a legislação de cada Estado.

4. Aplicação Prática: Exemplos de Cálculos

4.1. Exemplo 1: Exclusão do ICMS em Operação Interna no Regime Cumulativo

4.1.1. Dados da operação:

Valor da operação: R$ 20.000,00

ICMS destacado (18%): R$ 3.600,00

Empresa no regime cumulativo (PIS: 0,65%, COFINS: 3%)

4.1.1.1. Cálculo tradicional (com ICMS na base de cálculo):

Base de cálculo: R$ 20.000,00

PIS: R$ 20.000,00 × 0,65% = R$ 130,00

COFINS: R$ 20.000,00 × 3% = R$ 600,00

Total de contribuições: R$ 730,00

4.1.1.2. Cálculo com exclusão do ICMS:

Base de cálculo: R$ 20.000,00 – R$ 3.600,00 = R$ 16.400,00

PIS: R$ 16.400,00 × 0,65% = R$ 106,60

COFINS: R$ 16.400,00 × 3% = R$ 492,00

Total de contribuições: R$ 598,60

4.1.1.3. Economia tributária: R$ 131,40 (R$ 730,00 – R$ 598,60)

4.2. Exemplo 2: Exclusão do ICMS-DIFAL em Operação Interestadual no Regime Cumulativo

4.2.1. Dados da operação:

Valor da operação: R$ 15.000,00

ICMS interestadual (12%): R$ 1.800,00

ICMS interno (18%): R$ 2.700,00

ICMS-DIFAL (18% – 12% = 6%): R$ 900,00

Empresa no regime cumulativo

4.2.1.1. Cálculo tradicional (com ICMS e DIFAL na base de cálculo):

Base de cálculo: R$ 15.000,00

PIS: R$ 15.000,00 × 0,65% = R$ 97,50

COFINS: R$ 15.000,00 × 3% = R$ 450,00

Total de contribuições: R$ 547,50

4.2.1.2. Cálculo com exclusão do ICMS e ICMS-DIFAL:

ICMS Total (Interestadual + DIFAL): R$ 1.800,00 + R$ 900,00 = R$ 2.700,00

Base de cálculo: R$ 15.000,00 – R$ 2.700,00 = R$ 12.300,00

PIS: R$ 12.300,00 × 0,65% = R$ 79,95

COFINS: R$ 12.300,00 × 3% = R$ 369,00

Total de contribuições: R$ 448,95

4.2.1.3. Economia tributária: R$ 98,55 (R$ 547,50 – R$ 448,95)

4.3. Exemplo 3: Exclusão do ICMS em Operação Interna no Regime Não-Cumulativo

4.3.1. Dados da operação:

Valor da operação: R$ 50.000,00

ICMS destacado: R$ 9.000,00

Empresa no regime não cumulativo (PIS: 1,65%, COFINS: 7,6%)

4.3.1.1. Cálculo com exclusão do ICMS:

Base de cálculo: R$ 50.000,00 – R$ 9.000,00 = R$ 41.000,00

PIS: R$ 41.000,00 × 1,65% = R$ 676,50

COFINS: R$ 41.000,00 × 7,6% = R$ 3.116,00

Total de contribuições: R$ 3.792,50

4.3.1.2. Cálculo tradicional para comparação:

Base de cálculo: R$ 50.000,00

PIS: R$ 50.000,00 × 1,65% = R$ 825,00

COFINS: R$ 50.000,00 × 7,6% = R$ 3.800,00

Total de contribuições: R$ 4.625,00

4.3.1.3. Economia tributária: R$ 832,50 (R$ 4.625,00 – R$ 3.792,50)

4.4. Exemplo 2: Exclusão do ICMS-DIFAL em Operação Interestadual no Regime Não-Cumulativo

4.4.1. Dados da operação:

Valor da operação: R$ 50.000,00

ICMS interestadual (12%): R$ 6.000,00

ICMS interno (18%): R$ 9.000,00

ICMS-DIFAL (18% – 12% = 6%): R$ 3.000,00

Empresa no regime não cumulativo (PIS: 1,65%, COFINS: 7,6%)

4.4.1.1. Cálculo tradicional (com ICMS e DIFAL na base de cálculo):

Base de cálculo: R$ 50.000,00

PIS: R$ 50.000,00 × 1,65% = R$ 825,00

COFINS: R$ 50.000,00 × 7,6% = R$ 3.800,00

Total de contribuições: R$ 4.625,00

4.4.1.2. Cálculo com exclusão do ICMS e ICMS-DIFAL:

ICMS Total (Interestadual + DIFAL): R$ 6.000,00 + R$ 3.000,00 = R$ 9.000,00

Base de cálculo: R$ 50.000,00 – R$ 9.000,00 = R$ 41.000,00

PIS: R$ 41.000,00 × 1,,65% = R$ 676,50

COFINS: R$ 41.000,00 × 7,6% = R$ 3.116,00

Total de contribuições: R$ 3.792,50

4.4.1.3. Economia tributária: R$ 832,50 (R$ 4.625,00 – R$ 3.792,50)

5. Infográfico: Exclusão do ICMS e ICMS-DIFAL do PIS/COFINS

6. Considerações para Implementação e Conformidade

6.1. Adequação dos Sistemas e Processos

Para usufruir corretamente dos benefícios da exclusão do ICMS e ICMS-DIFAL, as empresas devem implementar adaptações em seus sistemas e processos:

6.1.1. Parametrização de sistemas: Ajustar sistemas contábeis e fiscais para calcular automaticamente a base de cálculo do PIS/COFINS excluindo os valores de ICMS e ICMS-DIFAL destacados nas notas fiscais;

6.1.2. Treinamento da equipe: Capacitar os profissionais das áreas fiscal, contábil e de TI sobre os novos procedimentos e critérios para aplicação da exclusão;

6.1.3. Revisão de procedimentos: Implementar controles específicos para verificar se o ICMS e ICMS-DIFAL estão sendo corretamente destacados nos documentos fiscais, condição essencial para a exclusão.

6.2. Aspectos Temporais e Possíveis Recuperações

Os efeitos da exclusão do ICMS da base de cálculo do PIS/COFINS foram modulados pelo STF para produzir efeitos a partir de 15 de março de 2017, ressalvadas as ações judiciais e administrativas protocoladas até essa data . Para o ICMS-DIFAL, a exclusão aplica-se observada a mesma modulação de efeitos.

Empresas que tenham recolhido PIS/COFINS sobre valores de ICMS ou ICMS-DIFAL após essa data podem pleitear a restituição ou compensação desses valores, desde que observados os prazos legais e condições específicas. É recomendável realizar um diagnóstico completo dos recolhimentos efetuados no período para verificar a existência de créditos passiveis de recuperação.

6.3. Documentação e Sustentação

A documentação adequada é fundamental para sustentar a exclusão em eventual fiscalização:

6.3.1. Notas fiscais: Manter arquivo organizado das notas fiscais de venda com destaque claro do ICMS e/ou ICMS-DIFAL;

6.3.2. Livros contábeis: Verificar se os registros contábeis refletem corretamente a base de cálculo reduzida;

6.3.3. Cálculos de apoio: Manter documentação de apoio demonstrando os cálculos realizados para exclusão do ICMS e ICMS-DIFAL da base de cálculo.

7. Conclusão

A exclusão do ICMS e ICMS-DIFAL da base de cálculo do PIS/COFINS representa significativa oportunidade de redução da carga tributária para as empresas, especialmente aquelas envolvidas em operações interestaduais com consumidores finais não contribuintes do ICMS. Com fundamento em sólidos entendimentos judiciais e administrativos, incluindo a Solução de Consulta COSIT nº 198/2025 e o Parecer SEI nº 71/2025/MF, as empresas têm amparo legal para implementar essas exclusões, desde que observados os requisitos formais, especialmente o destaque do imposto na documentação fiscal e a não ocorrência de suspensão, isenção ou alíquota zero nas operações.

A correta aplicação dessas regras exige atenção aos detalhes técnicos e adequação dos sistemas e processos internos, mas os benefícios financeiros justificam plenamente os esforços de implementação. Recomenda-se às empresas que realizem análise cuidadosa de suas operações e consultem profissionais especializados para garantir a maximização dos benefícios em conformidade com a legislação aplicável.

Este artigo apresenta conteúdo técnico-informativo com base na legislação vigente à data de sua publicação, não substituindo orientação profissional específica para casos concretos.