A apuração de créditos do PIS/Pasep e da COFINS no regime não cumulativo é um tema de extrema complexidade e relevância para a gestão tributária das empresas. Um dos pontos que frequentemente gera dúvidas é o tratamento do ICMS cobrado pelo regime de Substituição Tributária (ICMS-ST). A Solução de Consulta Cosit nº 191/2025, com base em jurisprudência consolidada do Superior Tribunal de Justiça (STJ), deixou clara a obrigatoriedade da exclusão desse valor da base de cálculo dos créditos. Este artigo detalha os fundamentos dessa decisão e suas implicações práticas para o contribuinte substituído.

1. A Exclusão Obrigatória do ICMS-ST na Aquisição para Revenda

1.1. O Entendimento Vinculante do Superior Tribunal de Justiça (STJ)

A matéria foi pacificada pelo STJ no Recurso Especial Repetitivo (REsp) nº 2.072.621 (Tema nº 1.231). O Tribunal estabeleceu a tese de que:

• Os valores pagos a título de ICMS-ST não geram, no regime não cumulativo, créditos para fins de incidência das contribuições ao PIS/PASEP e COFINS devidas pelo contribuinte substituído.

1.2. Fundamentos Jurídicos para a Exclusão

O STJ fundamentou seu entendimento em pilares sólidos, que justificam a obrigatoriedade da exclusão:

- Princípio da Não Cumulatividade: A essência do regime não cumulativo é que o crédito se origina do tributo pago na etapa anterior. Como o ICMS-ST é recolhido pelo substituto (fornecedor) e não incide sobre a receita bruta deste, não pode gerar um crédito para o adquirente (substituído) na etapa seguinte .

- Natureza Jurídica do ICMS-ST: O tributo recolhido em substituição tributária não se caracteriza como custo de aquisição do bem. Ele é uma antecipação do imposto que incidirá sobre a operação futura de venda do contribuinte substituído, não integrando, portanto, a base de cálculo dos créditos.

- Isonomia Tributária: Permitir o crédito do ICMS-ST criaria uma distorção de mercado, conferindo vantagem indevida ao contribuinte substituído em relação àquele sujeito ao ICMS normal, ferindo o princípio constitucional da igualdade.

Conclusão Prática: É obrigatória a exclusão do valor do ICMS-ST da base de cálculo dos créditos do PIS/Pasep e da COFINS nas aquisições de mercadorias para revenda sujeitas a esse regime.

2. A Exclusão do ICMS “Comum” em Outras Aquisições

2.1. A Alteração Promovida pela Lei nº 14.592/2023

A consulente também questionou se a exclusão se estenderia ao ICMS comum incidente na aquisição de itens do ativo imobilizado e no consumo de energia elétrica. Esta parte da consulta foi considerada INEFICAZ pela Receita Federal do Brasil, com base nos incisos VII e IX do art. 27 da Instrução Normativa RFB nº 2.058/2021.

A declaração de ineficácia ocorreu porque a resposta já estava claramente definida na legislação antes do protocolo da consulta. A Lei nº 14.592/2023 alterou as Leis do PIS (10.637/02) e da COFINS (10.833/03), estabelecendo de forma literal que a base de cálculo dos créditos deve excluir:

- III – do ICMS que tenha incidido sobre a operação de aquisição.

2.2. Linha do Tempo e Aplicação Prática

A RFB da publicou seu entendimento acerca da exclusão do ICMS da base de cálculo dos créditos através da Solução de Consulta Cosit nº 267. Portanto, a orientação é clara:

- Até 30 de abril de 2023: Era permitido incluir o ICMS comum na base de cálculo dos créditos sobre imobilizado e energia.

- A partir de 1º de maio de 2023: Tornou-se obrigatória a exclusão do ICMS da base de cálculo desses créditos.

Atenção: Empresas com atividade exclusivamente comercial (como a consulente, um atacadista) geralmente não têm direito a créditos sobre a aquisição de itens do ativo imobilizado, conforme art. 179 da IN RFB 2.121/22, que restringe esse direito a empresas que utilizam os bens na produção ou locação.

3. Eficácia das Consultas Tributárias: Quando a Pergunta é Ineficaz

Parte da consulta foi considerada ineficaz com base no art. 27, incisos VII e IX, da IN RFB nº 2.058/2021. Um questionamento é considerado ineficaz quando:

- (Inc. VII) Refere-se a fato já disciplinado em ato normativo publicado antes da consulta.

- (Inc. IX) Refere-se a fato definido ou declarado em dispositivo literal de lei.

Isso reforça a importância de a empresa manter-se atualizada com as mudanças legais antes de protocolar uma consulta, evitando despender esforços em questões que já têm resposta explícita na legislação.

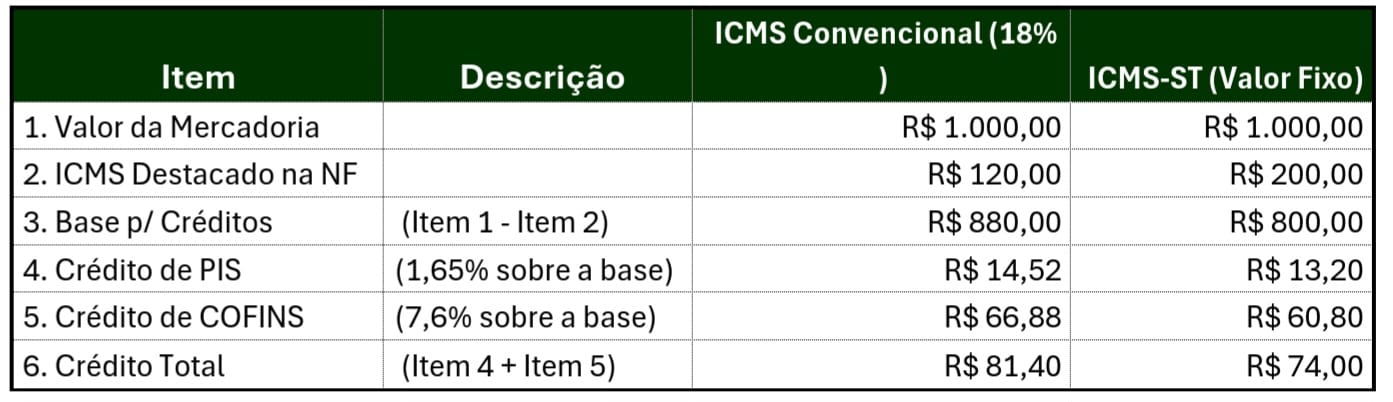

4. Exemplos Práticos em Reais (R$)

Cenário: Aquisição de mercadoria para revenda por R$ 1.000,00.

Conclusão dos Exemplos: No caso do ICMS-ST, o contribuinte substituído tem uma base de cálculo menor para os créditos, resultando em um valor de crédito total (R$ 74,00) inferior ao que teria em uma operação com ICMS convencional (R$ 81,40). Isso reflete a correta aplicação do entendimento do STJ, que veda a geração de créditos sobre o valor do ICMS-ST.

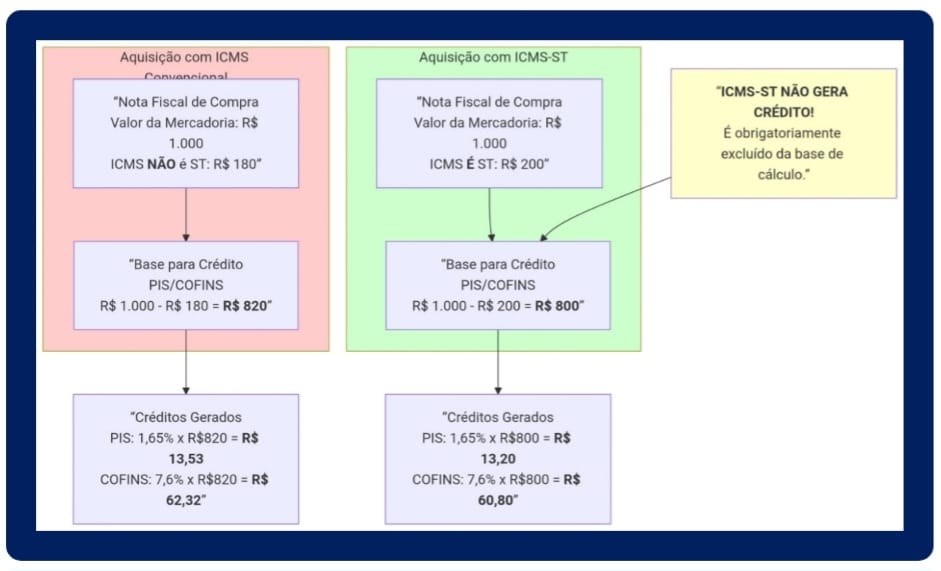

5. Infográfico: Impacto do ICMS-ST no Cálculo de Créditos PIS/COFINS

Fonte: Elaborado com base no REsp nº 2.072.621/STJ, na IN RFB 2.121/22 e na Solução de Consulta Cosit nº 191/2025.

6. Conclusão

A orientação da Receita Federal do Brasil, alinhada à jurisprudência dominante do STJ, é cristalina: o ICMS-ST deve ser obrigatoriamente excluído da base de cálculo dos créditos do PIS/Pasep e da COFINS no regime não cumulativo. Além disso, a exclusão do ICMS comum da base de créditos sobre imobilizado e energia tornou-se obrigatória a partir de maio de 2023.

As empresas devem revisar urgentemente seus procedimentos contábeis e fiscais para garantir a conformidade com essas regras, evitando autuações e aproveitando corretamente os créditos a que têm direito. Em caso de dúvidas complexas, é crucial verificar se a legislação já não as respondeu antes de buscar uma solução de consulta formal, sob o risco de ter o pleito considerado ineficaz.

Referências Legais: REsp nº 2.072.621/STJ (Tema 1.231), Lei nº 14.592/2023, IN RFB nº 2.058/2021, IN RFB nº 2.121/22 e Solução de Consulta Cosit nº 191/2025.