A Solução de Consulta COSIT nº 169/2025 traz importantes esclarecimentos sobre a dedutibilidade de gastos com garantia, substituição de produtos e reembolsos para fins de apuração do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) no regime de lucro real. Este artigo técnico aborda os principais aspectos dessa solução de consulta, com linguagem acessível e um fluxograma explicativo.

Contexto da Consulta

A consulta foi apresentada por uma empresa fabricante de aparelhos de áudio e vídeo para montadoras de veículos, que questionou a possibilidade de classificar valores descontados por clientes a título de garantia e logística como descontos condicionais, dedutíveis na base de cálculo do IRPJ e CSLL.

Síntese da Operação Descrita (Item 3 da Solução de Consulta)

Conforme descrito no item 3 da Solução de Consulta, a operação objeto da consulta é detalhada nos seguintes termos:

a) realiza a venda de seus produtos aos seus clientes, exclusivamente montadora de veículos, com a emissão das respectivas Notas Fiscais correspondentes, sendo o pagamento dos respectivos documentos fiscais realizados dentro do prazo estabelecido;

b) após um período, as montadoras – clientes da Consulente – emitem respectivas Notas de Débitos, lançando valores devidos a título de Garantia e Logística que são abatidos dos valores apontados nas Notas Fiscais correspondentes a cada uma das operações, já que tiveram que dispender desses valores junto ao consumidor final;

c) a Consulente possui acordo comercial com seus clientes, segundo o qual, as peças recebidas não possuem defeitos e que, caso possuam, a garantia permite a troca imediata;

d) após a emissão das Notas Fiscais relacionadas a venda de seus produtos as montadoras, acaba ficando em débito, de determinado valor junto aos seus clientes, já que, dos valores que foram integralmente quitados quando do vencimento das respectivas Notas Fiscais, são lançados débitos a título de Garantia e Logística, sendo abatido do contas a receber esses valores a título de débito de garantia e débito de logística; e

e) estes débitos incorrem geralmente após anos da entrega dos produtos aos clientes da Consulente, onde as tratativas ocorrem entre os times técnicos envolvidos após as ocorrências identificadas, sendo certo que todas elas ocorrem, exclusivamente, após a emissão da nota fiscal e entrega dos produtos aos clientes da Consulente.

Análise Técnica da Solução

1. Fundamentação Legal

A Solução de Consulta baseia-se nos seguintes dispositivos legais:

1.1 Lei nº 9.249/1995, Art. 13, I: Estabelece as vedações à dedução de provisões;

1.2 Instrução Normativa RFB nº 1.700/2017, Arts. 68 e 69: Define os requisitos para dedutibilidade de despesas;

1.3 Instrução Normativa RFB nº 2.058/2021, Art. 27, I: Dispõe sobre os requisitos para consultas fiscais

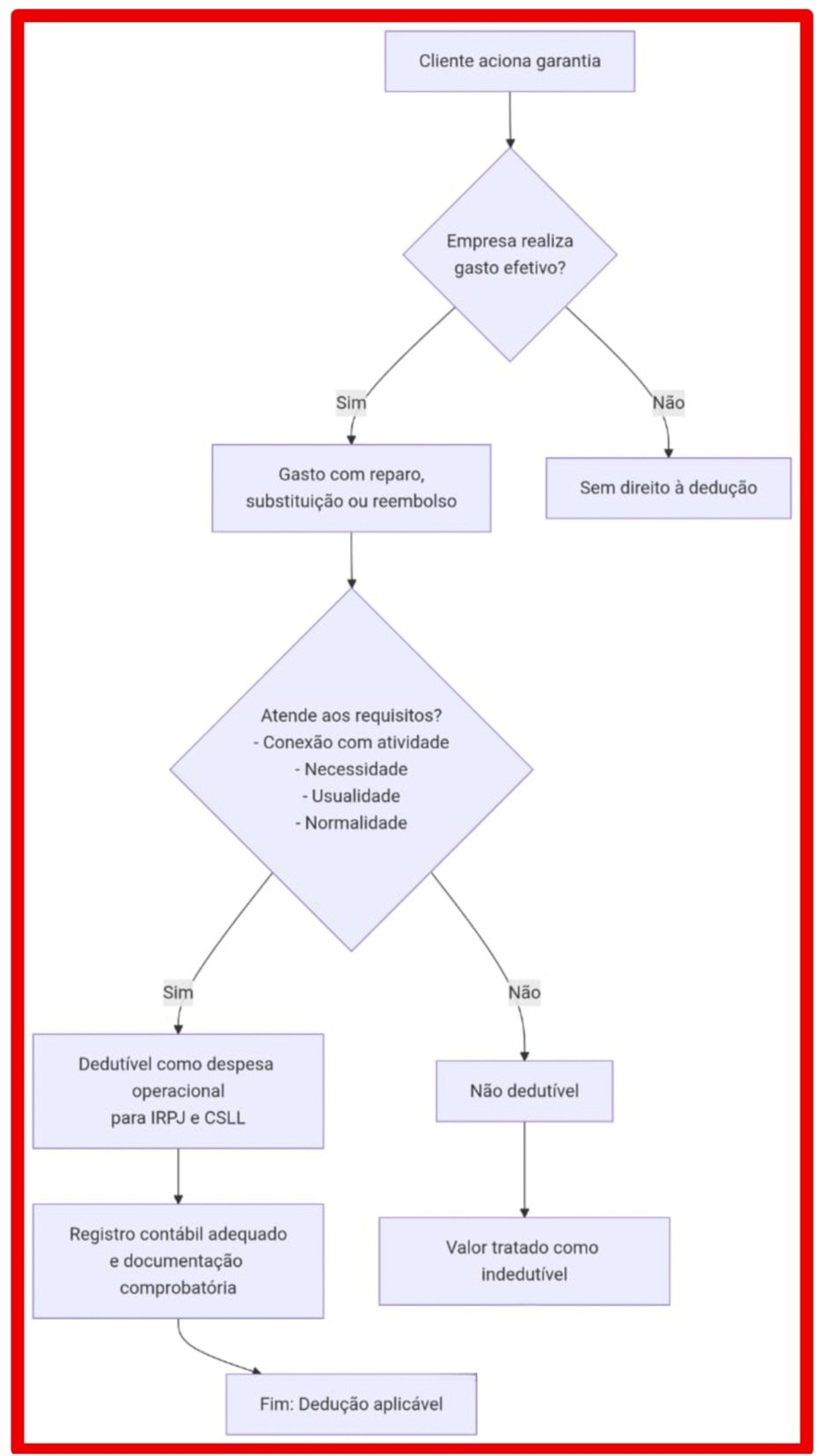

2. Dedutibilidade como Despesas Operacionais

A Receita Federal esclarece que os valores efetivamente despendidos com garantia (reparo, substituição ou reembolso) podem ser deduzidos como despesas operacionais, desde que atendam aos seguintes requisitos:

2.1 Conexão com a atividade: O gasto deve ter relação direta com a atividade da empresa;

2.2 Necessidade: A despesa deve ser essencial para a operação;

2.3 Usualidade: Deve ser comum no tipo de transação realizada;

2.4 Normalidade: Deve ser corriqueira na atividade empresarial.

3. Não Classificação como Descontos Condicionais

A Solução de Consulta é clara ao afirmar que esses valores não podem ser tratados como descontos condicionais, pois estes estão vinculados a eventos financeiros (como pagamento antecipado), não a gastos com garantia.

4. Ineficácia Parcial da Consulta

Parte da consulta foi considerada ineficaz por não atender aos requisitos da IN RFB nº 2.058/2021, especialmente quanto à legitimidade para questionar a classificação contábil de clientes.

5. Fluxograma: Processo de Dedutibilidade de Gastos com Garantia

6. Implicações Práticas

6.1 Documentação Necessária

Para comprovar a dedutibilidade, a empresa deve manter:

a) Contratos com cláusulas de garantia

b) Notas fiscais de venda

c) Notas de débito emitidas pelos clientes

d) Relatórios técnicos de avaria/defeito

e) Comprovantes de reparo/substituição

6.2 Tratamento Contábil

Os gastos com garantia devem ser:

a) Reconhecidos como despesas operacionais;

b) Adequadamente documentados;

c) Suportados por evidências de conexão com a atividade.

6.3 Aspectos Tributários

Os gastos devem observar o seguinte:

a) Provisões para garantias não são dedutíveis;

b) Apenas gastos efetivos são passíveis de dedução;

c) Deve haver comprovação da ligação com a atividade.

7. Conclusão

A Solução de Consulta COSIT nº 169/2025 traz segurança jurídica quanto ao tratamento tributário de gastos com garantia, permitindo sua dedutibilidade como despesas operacionais quando atendidos os requisitos legais. As empresas devem implementar controles adequados para comprovar o atendimento aos requisitos de conexão com a atividade, necessariedade, usualidade e normalidade.

Referências

• Solução de Consulta COSIT nº 169/2025

• Lei nº 9.249/1995

• Instrução Normativa RFB nº 1.700/2017

• Instrução Normativa RFB nº 2.058/2021