A Secretaria Especial da Receita Federal do Brasil (RFB) publicou a Solução de Consulta COSIT nº 167/2025, que traz orientações importantes sobre a obrigatoriedade de informar pagamentos efetuados a ex-funcionários e as respectivas retenções de Imposto de Renda Retido na Fonte (IRRF). Confira os principais pontos:

1. Contexto e Objetivo da Solução de Consulta

A Solução de Consulta foi publicada no DOU em 11/09/2025 e trata de obrigações acessórias relacionadas a pagamentos realizados a ex-funcionários após o fim do vínculo trabalhista. A RFB esclarece que esses pagamentos não precisam ser informados no eSocial, mas devem ser declarados na EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais).

2. Obrigatoriedade de Informação

2.1. Exclusão do e-Social

2.1.1. Pagamentos e retenções de IRRF efetuados a ex-funcionários após a cessação do vínculo trabalhista não se enquadram nos critérios de obrigatoriedade de informação ao e-Social;

2.1.2. Isso ocorre porque o e-Social é focado em relações de trabalho ativas, enquanto ex-funcionários não possuem mais vínculo empregatício.

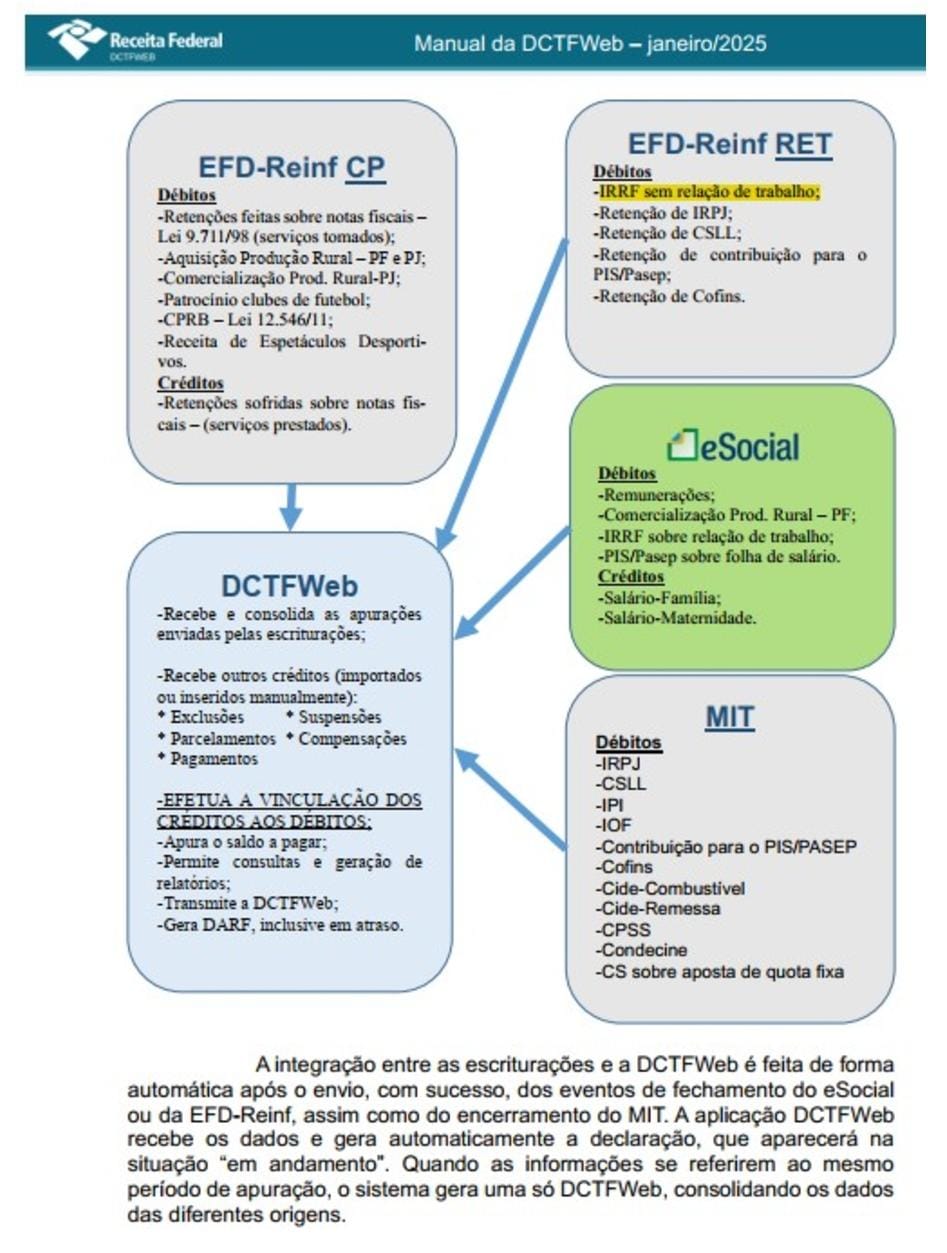

2.2. Declaração na EFD-Reinf

2.2.1. As retenções de IRRF devem ser informadas na EFD-Reinf, sistema complementar ao e-Social que abrange situações não incluídas no escopo do e-Social;

2.2.2. A obrigatoriedade deriva da Instrução Normativa RFB nº 2.043/2021, que inclui pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sujeitos à retenção de IRRF.

3. Impacto na DCTFWeb

3.1. As retenções de IRRF declaradas na EFD-Reinf alimentarão automaticamente a DCTFWeb (Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos);

3.2. Essa integração começou em janeiro de 2024, conforme previsto na Instrução Normativa RFB nº 2.005/2021 e atualizações posteriores.

4. Fundamentação Legal

A Solução de Consulta baseia-se em diversos dispositivos legais, incluindo:

a) Manual de Orientação do eSocial (versão S-1.1);

b) Manual de Orientação da EFD-Reinf (leiautes v2.1.2);

c) Instrução Normativa RFB nº 2.043/2021 (obrigatoriedade da EFD-Reinf);

d) Instrução Normativa RFB nº 2.237/2024 (regras da DCTFWeb).

5. Conclusão

A RFB reforça que:

a) e-Social: Não é obrigatório para pagamentos a ex-funcionários;

b) EFD-Reinf: É obrigatório para informar retenções de IRRF sobre esses pagamentos;

c) DCTFWeb: Recebe os dados da EFD-Reinf para constituição de créditos tributários.

💡 Dica Importante: Empresas e contadores devem ajustar seus processos para garantir que pagamentos a ex-funcionários sejam corretamente declarados na EFD-Reinf, evitando multas e irregularidades fiscais.