1. Introdução

A Emenda Constitucional nº 132/2023 instituiu uma das transformações mais relevantes do sistema tributário desde 1988, ao substituir diversos tributos sobre consumo pela Contribuição Social sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS). A regulamentação foi detalhada pela Lei Complementar nº 214/2025, que consolidou a disciplina sobre hipóteses de incidência, operacionalização, repartição da receita e regras de transição.

O objetivo central da reforma é a simplificação e racionalização do modelo tributário, eliminando a cumulatividade, reduzindo disputas interpretativas e proporcionando maior neutralidade econômica.

1.1 Incidência no destino

Tanto o IBS quanto a CBS seguem o princípio da tributação no destino, de modo que os tributos são devidos ao ente federativo onde ocorre o consumo final, e não no local da produção.

A LC nº 214/2025, art. 11 dispõe que:

● Nos serviços prestados sobre bens imóveis, na administração ou intermediação desses bens, o imposto será devido no local onde o imóvel está situado.

● Nos serviços de comunicação por cabos, fios ou fibras, considera-se como local o domicílio principal do adquirente.

● Para bens imateriais e demais serviços, a regra geral é que a incidência se dá no domicílio do adquirente.

Essa sistemática fortalece a redistribuição de receitas e o equilíbrio federativo.

1.2 Local de Operação

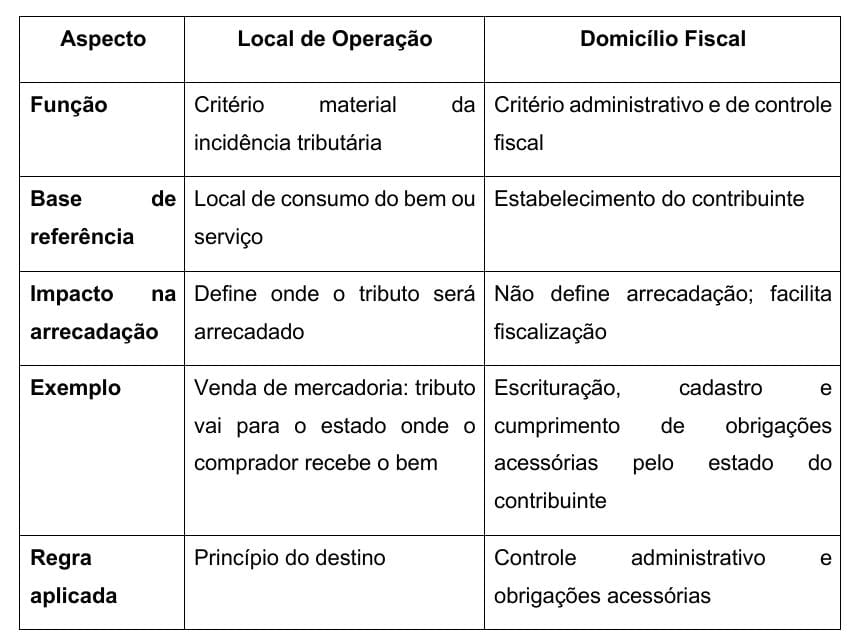

O IBS e a CBS terão como local de incidência o consumo, desta forma, estes tributos serão devidos ao estado e município de localização onde ocorrer o consumo. Entre as inovações centrais do novo regime, destacam-se os conceitos de local de operação e domicílio fiscal, que passam a orientar tanto a incidência tributária quanto a administração e fiscalização do contribuinte.

Embora o domicílio fiscal continue vinculado ao estabelecimento do contribuinte, ele não determina mais o local de incidência do tributo, que passa a depender do local de operação. Assim, o domicílio fiscal assume função administrativa e organizacional, enquanto o local de operação orienta a competência arrecadatória e a repartição de receitas. Veja o quadro resumo abaixo:

A correta identificação do local da operação é essencial para:

- Definir a competência arrecadatória de estados, municípios e Distrito Federal;

- Determinar as alíquotas aplicáveis em cada caso;

- Evitar bitributação ou ausência de tributação.

2. Regras Gerais por Tipo de Bem ou Serviço

2.1 Bens Móveis Materiais

Para bens móveis materiais, o local da operação é geralmente definido como o local da entrega ou disponibilização do bem ao destinatário. Em operações não presenciais (como e-commerce), considera-se o destino final indicado pelo adquirente, seja ao fornecedor ou ao transportador. Adicionalmente, na aquisição de veículos automotores, o local da operação é o domicílio principal do destinatário.

2.2 Bens Imóveis e Direitos Relacionados

Para bens imóveis, direitos relacionados e serviços prestados sobre imóveis, o local da operação é onde o imóvel está situado. Se o imóvel estiver localizado em múltiplos municípios, prevalece o município com a maior parte da área.

2.3 Serviços Presenciais à Pessoa Física

Para serviços prestados fisicamente sobre pessoas físicas ou fruídos presencialmente, o local da operação é onde o serviço é efetivamente realizado.

2.4 Serviços de Eventos e Feiras

Para serviços de organização de eventos, feiras, exposições e congêneres, o local da operação é o local onde o evento ocorre.

2.5 Serviços Prestados sobre Bens Móveis Materiais

Para serviços prestados sobre bens móveis materiais (incluindo serviços portuários), o local da operação é onde o serviço é executado.

2.6 Transporte de Passageiros e Carga

- Transporte de passageiros: Local de início do transporte;

- Transporte de carga: Local da entrega ou disponibilização do bem ao destinatário, conforme documentação fiscal.

2.7 Exploração de Vias (Pedágios)

Para serviços de exploração de vias com cobrança de pedágio, o local da operação é proporcional à extensão da via em cada município ou estado.

2.8 Serviços de Comunicação

Para serviços de comunicação com transmissão por meio físico (como telefonia fixa), o local da operação é o local de instalação do terminal.

2.9 Demais Serviços e Bens Móveis Imateriais

Para outros serviços e bens móveis imateriais (incluindo direitos), aplicam-se as seguintes regras:

- Operações onerosas: Domicílio principal do adquirente.

- Operações não onerosas: Domicílio principal do destinatário.

Considerações finais

A definição clara do local da operação na LC 214/2025 representa um avanço significativo em direção a um sistema tributário mais simplificado, transparente e alinhado com as melhores práticas internacionais. A adoção do princípio da tributação no destino promove justiça fiscal e reduz a guerra fiscal entre estados e municípios. No entanto, a implementação bem-sucedida exigirá esforços contínuos de adaptação por parte das empresas, contadores e administrações tributárias. O período de transição até 2033 será crucial para consolidar esse novo modelo, que promete transformar o ambiente de negócios no Brasil, reduzindo custos de compliance e aumentando a segurança jurídica.