A promulgação da Emenda Constitucional nº 132/2023 e a regulamentação da Lei Complementar nº 214/2025 marcaram o início de uma ampla reestruturação no sistema tributário brasileiro, especialmente no que diz respeito à tributação sobre o consumo. Nesse contexto, as empresas optantes pelo Simples Nacional — regime tributário diferenciado e favorecido voltado às Microempresas (ME) e Empresas de Pequeno Porte (EPP) — também foram impactadas, embora de forma específica e com o objetivo de preservar a simplicidade que caracteriza esse modelo.

A nova legislação busca compatibilizar o Simples Nacional com o modelo tributário reformado, introduzindo mecanismos de transição e flexibilização que visam assegurar a eficiência e a competitividade dessas empresas dentro do novo cenário fiscal.

Principais Impactos para as Empresas do Simples Nacional

1. Substituição de Tributos por IBS e CBS

Com a entrada em vigor do novo sistema, tributos como PIS, COFINS, ICMS e ISS, atualmente recolhidos de forma unificada por meio do Documento de Arrecadação do Simples Nacional (DAS), serão gradualmente substituídos pela Contribuição Social sobre Bens e Serviços (CBS), de competência da União, e pelo Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre Estados, Municípios e Distrito Federal.

Essa substituição visa à padronização e à simplificação da tributação sobre o consumo, reduzindo a cumulatividade e promovendo maior transparência no sistema tributário.

2. Opção pelo Regime Regular de IBS e CBS

As empresas optantes pelo Simples Nacional terão a possibilidade de optar voluntariamente pela apuração e recolhimento do IBS e da CBS fora do regime unificado, sujeitando-se, nesse caso, às regras do regime regular aplicável às demais empresas.

Essa possibilidade de escolha oferece flexibilidade para que cada empresa avalie sua situação tributária e decida pelo regime mais vantajoso, com base em aspectos como margem de lucro, cadeia de créditos tributários, perfil de clientes e fornecedores, entre outros.

A seguir, apresentamos como será o recolhimento dentro ou fora do regime do Simples Nacional, incluindo critérios expressamente previstos na legislação.

3. Manutenção dos Demais Tributos no DAS

Caso a empresa opte por recolher o IBS e a CBS fora do Simples Nacional, os demais tributos federais — como o Imposto de Renda da Pessoa Jurídica (IRPJ), a Contribuição Social sobre o Lucro Líquido (CSLL) e a Contribuição Previdenciária Patronal (CPP) — continuarão sendo recolhidos por meio do DAS, em guia única.

Essa manutenção garante a continuidade da simplicidade operacional para as obrigações relacionadas aos tributos não substituídos pela Reforma.

4. Novo conceito de receita bruta

A partir de 2025, passa a constar expressamente na lei complementar do Simples Nacional, que se considera receita bruta também, as demais receitas da atividade ou do objeto principal das microempresas ou das empresas de pequeno porte.

A inclusão do § 19 no art. 3º da Lei Complementar nº 123/2006, vem complementar a alteração do conceito de receita bruta, pois precisam considerar dentro das condições de ingresso neste regime, todas as atividades econômicas exercidas, e as receitas auferidas, ainda que estejam divididas em cadastros distintos, ou na qualidade de contribuinte individual.

A partir de 2027, surge outra novidade sobre o tema, o conceito de receita bruta passará por nova versão, com a inclusão do § 1º-A no art. 3º da Lei Complementar nº 123/2006. No entanto, não se tratando mais de uma adequação, mas de uma ampliação na base de incidência, para ficar em consonância com os novos tributos (IBS e CBS), vejamos: “A receita bruta também compreenderá as receitas com operações com bens materiais ou imateriais, inclusive direitos, ou com serviços. o que consequentemente levará a necessidade de incluir outras atividades na tributação do regime simplificado”.

- Conceito de receita até 2024

Considera-se receita bruta, para fins do disposto no caput deste artigo, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

- Conceito de receita a partir de 2025

Considera-se receita bruta, para fins do disposto no caput, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados, o resultado nas operações em conta alheia e as demais receitas da atividade ou do objeto principal das microempresas ou das empresas de pequeno porte, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

§ 19. Para fins do disposto nesta Lei Complementar, devem ser consideradas todas as atividades econômicas exercidas, as receitas brutas auferidas e os débitos tributários das entidades de que trata o caput e o art. 18-A, ainda que em inscrições cadastrais distintas ou na qualidade de contribuinte individual, em um mesmo ano-calendário.

- Conceito de receita a partir de 2027

Considera-se receita bruta, para fins do disposto no caput, o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados, o resultado nas operações em conta alheia e as demais receitas da atividade ou do objeto principal das microempresas ou das empresas de pequeno porte, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

§ 19. Para fins do disposto nesta Lei Complementar, devem ser consideradas todas as atividades econômicas exercidas, as receitas brutas auferidas e os débitos tributários das entidades de que trata o caput e o art. 18-A, ainda que em inscrições cadastrais distintas ou na qualidade de contribuinte individual, em um mesmo ano-calendário.

§ 1º-A. A receita bruta de que trata o § 1º também compreende as receitas com operações com bens materiais ou imateriais, inclusive direitos, ou com serviços.

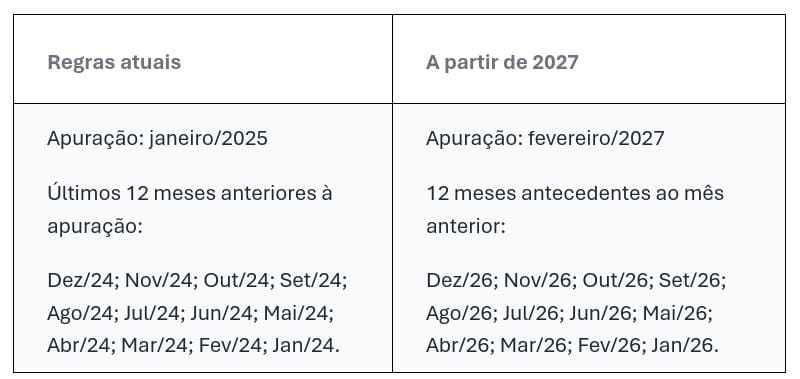

5. Novo conceito de RBT12

O RBT12 compõe a maneira de calcular o imposto que deve ser recolhido pelos contribuintes optantes pelo Simples Nacional.

Atualmente, o RBT12 é identificado como: “receita bruta acumulada nos 12 meses anteriores ao período de apuração.”

Com a Reforma Tributária, o RBT12 passará a ser identificado como: “receita bruta acumulada nos 12 meses antecedentes ao mês anterior ao do período de apuração”.

Assim, para localizar a alíquota efetiva, nas regras atuais, deve ser considerada a receita bruta dos 12 meses anteriores ao período de apuração, e a partir de 2027, será utilizado os 12 meses antecedentes ao mês anterior.

Exemplo:

5.1 Exemplo de apuração a contar de 2027

Na nova regra, a contar de 2027, vamos considerar que a empresa está apurando os tributos do Simples Nacional do mês de fevereiro de 2027, então terá que considerar a receita bruta acumulada entre os meses de dezembro/2026 e janeiro/2026, vejam:

A RBT12 é utilizada para a determinação da alíquota nominal e da alíquota efetiva, utilizadas no cálculo dos tributos dentro do regime do Simples Nacional.

6. Análise de Viabilidade e Planejamento Tributário

A escolha entre manter a tributação integral pelo Simples Nacional ou migrar parcialmente para o regime regular exigirá das empresas uma análise detalhada de viabilidade econômica e operacional. Devem ser considerados:

• A carga tributária efetiva em cada cenário;

• A possibilidade de aproveitamento de créditos de IBS e CBS;

• Os impactos na competitividade, especialmente em cadeias produtivas mais longas;

• A capacidade administrativa para lidar com obrigações acessórias mais complexas no regime regular.

Esse exercício de planejamento tributário será essencial para assegurar decisões estratégicas mais eficientes e alinhadas ao novo ambiente normativo.

7. Base Legal

As disposições aplicáveis às empresas do Simples Nacional encontram fundamento nos seguintes dispositivos:

• Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária, especialmente os artigos 41, §§ 1º a 4º, e art. 517, que tratam da compatibilização do Simples Nacional com os novos tributos;

• Lei Complementar nº 123/2006, que rege o Simples Nacional, a qual foi alterada para incorporar as novas regras decorrentes da Reforma Tributária.

Essas normas asseguram a continuidade do tratamento diferenciado previsto constitucionalmente, ao mesmo tempo em que integram o Simples Nacional ao novo modelo tributário.

8. Considerações Finais

A Reforma Tributária representa uma mudança estrutural no modelo de arrecadação sobre o consumo no Brasil. Para as empresas do Simples Nacional, as alterações foram desenhadas com o intuito de manter a simplicidade do regime, ao mesmo tempo em que se oferece a possibilidade de transição parcial para o novo sistema, de forma facultativa.

Esse novo cenário requer atenção redobrada dos empresários e de seus assessores tributários, com foco em decisões estratégicas que promovam eficiência fiscal, sustentabilidade financeira e aderência às exigências legais.