A retenção na fonte das contribuições CSLL, Cofins e PIS/Pasep em pagamentos efetuados por órgãos da administração direta municipal gera frequentes dúvidas entre as empresas prestadoras de serviços. Este artigo analisa a obrigatoriedade do destaque desses tributos em notas fiscais quando o ente municipal não possui convênio celebrado com a Receita Federal do Brasil.

Quadro Resumo da Tributação

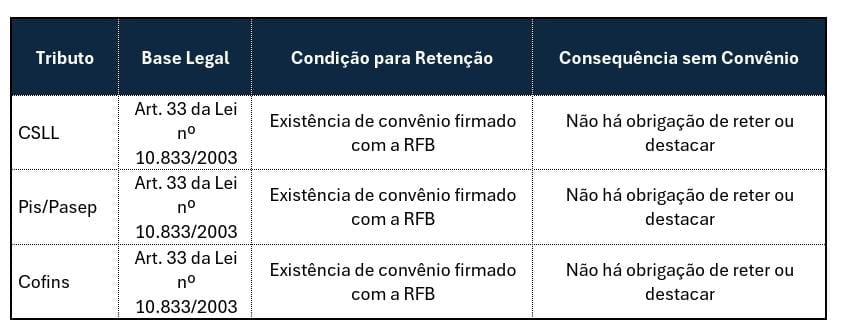

A tabela abaixo sintetiza as condições para retenção na fonte pelas administrações diretas estaduais, distrital e municipais:

Análise Detalhada do Caso

1. Contexto da Consulta

A empresa consultante, sociedade de economia mista municipal, presta serviços de tecnologia da informação e comunicação para outros órgãos do mesmo município. A empresa vinha destacando em suas notas fiscais os valores referentes à CSLL, Cofins e PIS/Pasep com base na Solução de Consulta Cosit nº 243/2017, por entender que se tratava de serviços profissionais sujeitos à retenção.

2. O Impedimento da Retenção

A Secretaria Municipal informou que não realizava a retenção e recolhimento dos tributos mencionados por não possuir convênio estabelecido com a Secretaria da Receita Federal do Brasil para tal finalidade. Esta situação gerou a dúvida sobre a necessidade de a empresa continuar destacando os valores em suas notas fiscais.

3. Fundamentação Legal

A legislação aplicável ao caso estabelece claramente as condições para a retenção:

Lei nº 10.833/2003, Art. 33:

“A União, por intermédio da Secretaria da Receita Federal, poderá celebrar convênios com os Estados, Distrito Federal e Municípios, para estabelecer a responsabilidade pela retenção na fonte da CSLL, da COFINS e da contribuição para o PIS/PASEP […]”

Instrução Normativa SRF nº 475/2004, Art. 1º:

“Estão sujeitos à retenção na fonte da CSLL, da Cofins e da PIS/Pasep os pagamentos efetuados às pessoas jurídicas de direito privado […] pelos órgão da administração direta, autarquias, e fundações da administração pública do Distrito Federal, dos Estados e dos Municípios, que firmarem convênios na forma da Portaria SRF nº 1.454/2004.”

4. Posicionamento da Receita Federal

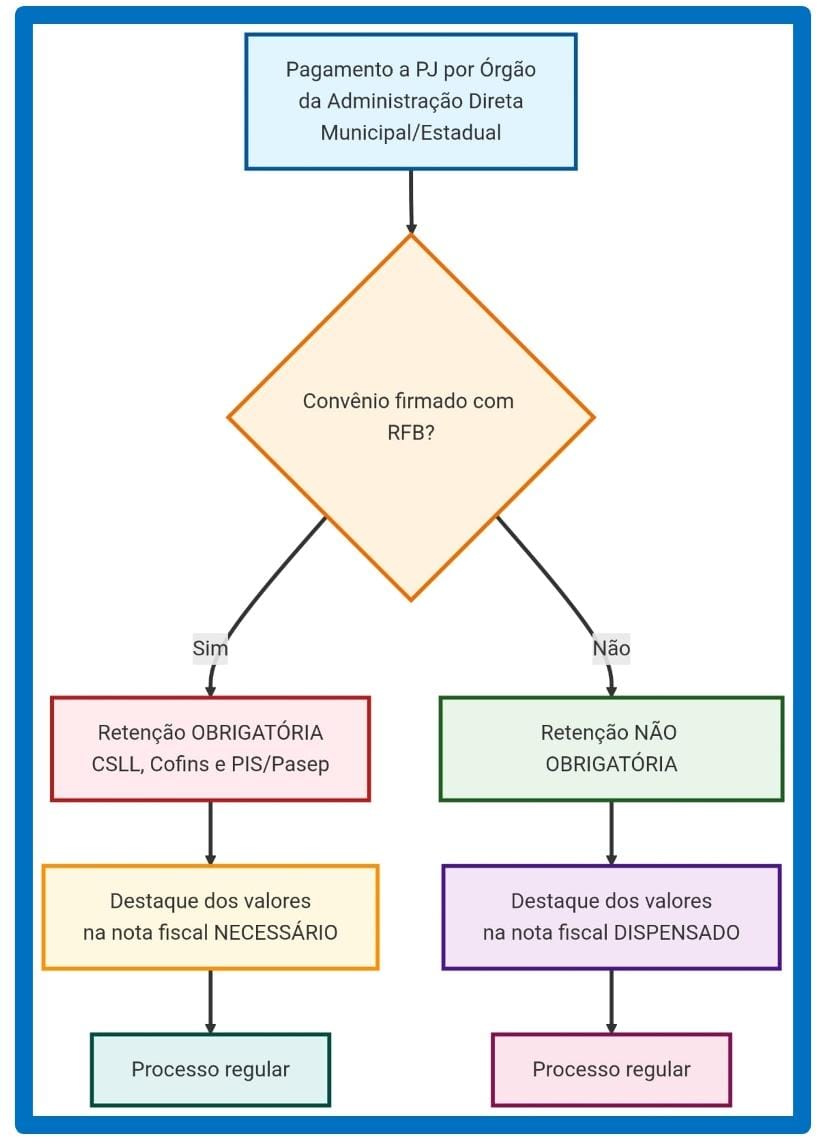

A análise da Receita Federal concluiu que a retenção pelas administrações diretas municipais está condicionada à existência prévia de convênio celebrado nos termos da Portaria SRF nº 1.454/2004. Na ausência desse instrumento, não há obrigação de reter nem de destacar os valores nas notas fiscais.

Fluxograma: Processo de Decisão para Retenção

Conclusão e Orientações Práticas

A Solução de Consulta deixou claro que:

1. A retenção é condicionada à existência de convênio prévio entre o ente federativo e a RFB;

2. Na ausência de convênio, a empresa prestadora está dispensada de destacar os valores de CSLL, Cofins e PIS/Pasep em suas notas fiscais;

3. Não há documento específico a ser exigido do município para comprovar a inexistência do convênio;

4. A legislação aplicável a empresas públicas e sociedades de economia mista difere daquela aplicável à administração direta.

Recomendações para as Empresas:

1. Verifique previamente se o município/estado possui convênio vigente com a RFB;

2. Na dúvida, consulte o site da Receita Federal ou entre em contato com a administração pública contratante;

3. Adapte sua emissão de notas fiscais conforme a existência ou não do convênio;

4. Mantenha-se atualizado sobre eventuais celebrações de novos convênios.