A globalização dos negócios e a especialização técnica fazem com que empresas brasileiras frequentemente contratem desenvolvedores estrangeiros para a criação de programas de computador personalizados (software sob encomenda). No entanto, a tributação dessas operações gera significativas dúvidas. Este artigo analisa a incidência do Imposto de Renda Retido na Fonte (IRRF), da Contribuição de Intervenção no Domínio Econômico (CIDE) e das contribuições para o PIS/PASEP-Importação e Cofins-Importação sobre as remessas de valores ao exterior decorrentes desses contratos, tema recentemente esclarecido pela Receita Federal do Brasil.

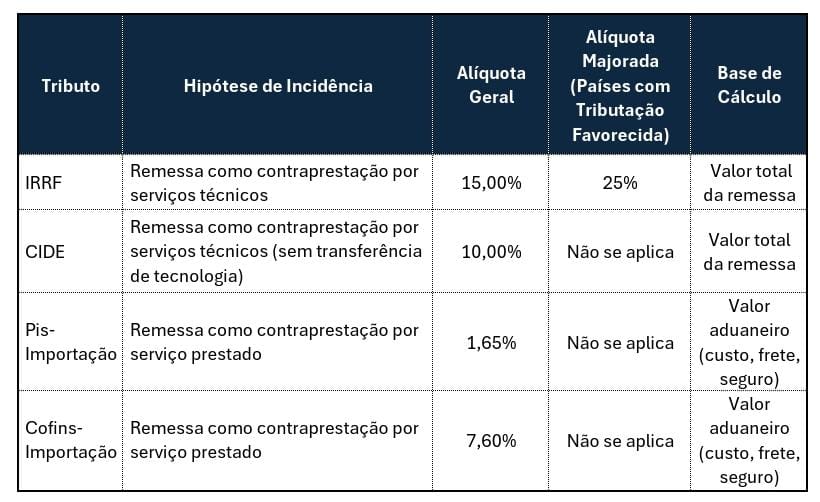

Quadro Resumo da Tributação

A tabela abaixo sintetiza os principais aspectos tributários envolvidos na contratação de serviços técnicos para desenvolvimento de software no exterior.

Análise Detalhada dos Tributos

1. Imposto de Renda Retido na Fonte (IRRF)

A questão central é diferenciar a aquisição de uma licença de uso de software (considerada royalty) do desenvolvimento de um software sob encomenda (serviço técnico). A Receita Federal consolidou o entendimento de que os valores pagos a pessoa jurídica domiciliada no exterior pela prestação de serviços técnicos para desenvolvimento de software sob medida estão sujeitos à incidência do IRRF.

• Enquadramento Legal: O art. 765 do Decreto nº 9.580/2018 (RIR/2018) estabelece a alíquota de 15% para rendimentos de serviços técnicos e assistência técnica remetidos ao exterior.

• Caracterização do Fato Gerador: Serviços que envolvem “análise, projeto, programação, testes, homologação e documentação” são claramente caracterizados como de natureza técnica especializada, conforme definição do art. 17 da Instrução Normativa RFB nº 1.455/2014.

• Majoração da Alíquota: É crucial verificar a localização do prestador de serviços. Caso ele esteja domiciliado em país ou dependência considerada de tributação favorecida, a alíquota do IRRF é majorada para 25%, nos termos do art. 748 do RIR/2018.

2. Contribuição de Intervenção no Domínio Econômico (CIDE)

A CIDE, tradicionalmente associada a contratos de transferência de tecnologia, também incide sobre a remuneração de serviços técnicos prestados do exterior, mesmo quando não há transferência de tecnologia propriamente dita.

• Base Legal: O § 2º do art. 2º da Lei nº 10.168/2000, com redação dada pela Lei nº 10.332/2001, estendeu a incidência da CIDE para os “serviços técnicos e de assistência administrativa e semelhantes”.

• Incidência no Caso Concreto: Uma vez que o desenvolvimento de software sob encomenda se enquadra como serviço técnico, a remessa de valores ao exterior para essa finalidade caracteriza o fato gerador da CIDE.

• Alíquota e Recolhimento: A alíquota aplicável é de 10%, e o pagamento deve ser efetuado até o último dia útil da quinzena subsequente ao mês de ocorrência do fato gerador.

3. PIS/PASEP-Importação e Cofins-Importação

Essas contribuições sociais têm como objetivo equalizar a tributação entre bens e serviços nacionais e importados, financiando a seguridade social.

• Fato Gerador: O inciso II do art. 3º da Lei nº 10.865/2004 define como fato gerador “o pagamento, o crédito, a entrega, o emprego ou a remessa de valores a residentes ou domiciliados no exterior como contraprestação por serviço prestado”. Esta definição abrange expressamente a contraprestação por serviços de desenvolvimento de software .

• Alíquotas Vigentes:

a) PIS-Importação: 1,65%

b) Cofins-Importação: 7,6%

• Base de Cálculo: Conforme a Instrução Normativa SRF 1.401/2013, a base de cálculo para a importação de serviços é o valor pago, creditado ou remetido ao exterior.

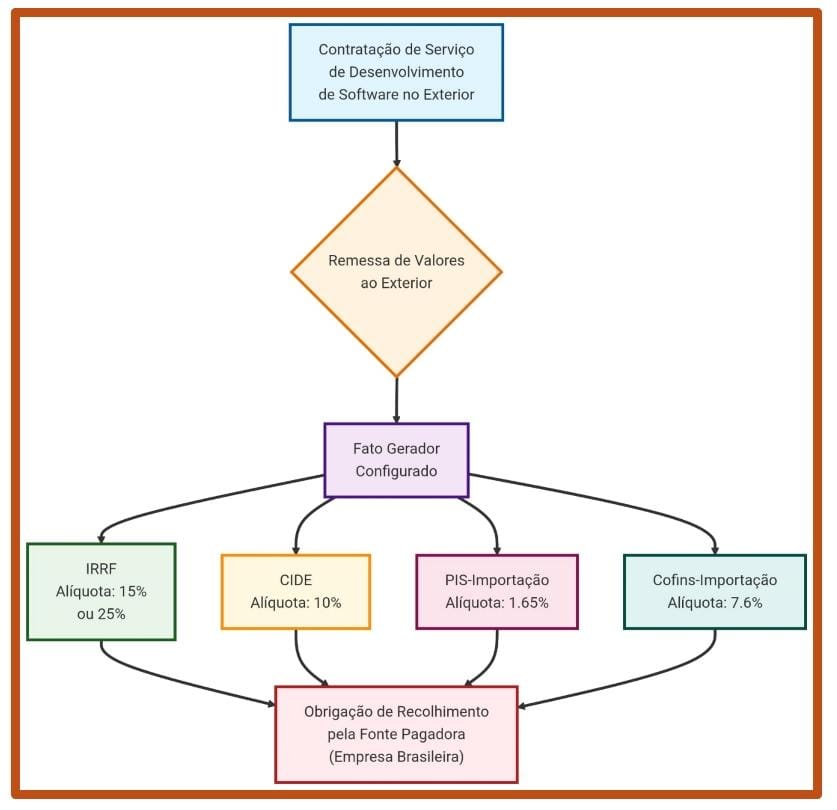

Infográfico: Fluxo da Tributação na Contratação de Serviços de Software do Exterior

Conclusão

Em síntese, a posição da Receita Federal é clara: as remessas ao exterior para pagamento de serviços de desenvolvimento de software sob encomenda estão sujeitas à tributação. A empresa brasileira (fonte pagadora) tem a obrigação de reter e recolher o IRRF (15% ou 25%) e a CIDE (10%), além de efetuar o pagamento das contribuições PIS-Importação (1,65%) e Cofins-Importação (7,6%).