- Visão geral da Reforma – Tributação sobre o consumo

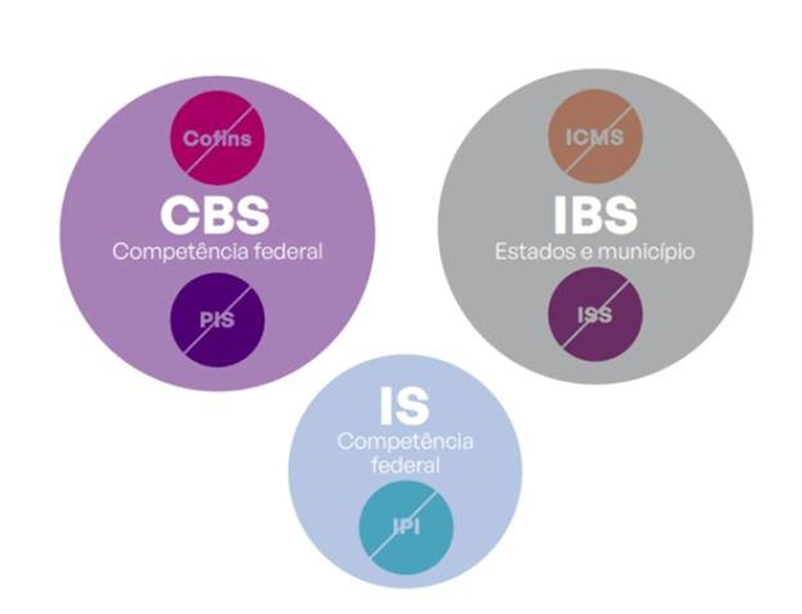

Com a aprovação da reforma tributária nos moldes da Emenda Constitucional nº 132/2023, os 5 principais tributos incidentes sobre consumo: PIS, Cofins; IPI; ICMS e ISS, serão unificados em 3 tributos:

a) IBS – Imposto sobre bens e serviços (ICMS e ISS);

b) CBS – Contribuição sobre bens e serviços (PIS e Cofins); e

c) IS – Imposto Seletivo (IPI).

Será chamado de IVA Dual, ou seja, será composto principalmente pelo IBS e CBS que incidirão sobre bens e serviços, materiais, imateriais, direitos etc.

O IVA significa Imposto Sobre Valor Adicionado. Nesse sistema, cada etapa da cadeia paga apenas o tributo ao valor que adicionou ao produto, ao bem ou ao serviço etc. Isso só será possível pois o projeto prevê a chamada não cumulatividade plena. O modelo apresentado pela Emenda Constitucional nº 132/2023, é um padrão internacional e conforme apresentado, mais de 170 países usam esse método.

Fluxograma

- Extinção do PIS e Cofins

A nova redação dada pela Emenda Constitucional nº 132/2023 pelo art. 2º, é o artigo 125 da ADCT, que prevê início da cobrança definitiva da CBS e, concomitantemente, a extinção do PIS e da Cofins, a partir de 2027.

A partir de 2027, será cobrada a Contribuição sobre Bens e Serviços (CBS) prevista no art. 195, V, sendo extintas as contribuições previstas no art. 195, I, ‘b’ e IV, e a contribuição para o PIS, que trata o art. 239, todos da Constituição Federal.

- Criação da CBS

A Emenda Constitucional nº 132/2023, no seu art. 2º, faz diversas alterações na Constituição Federal, dentre as quais, inclui o inciso V, ao art. 195, que trata sobre as contribuições para o custeio da seguridade social

O artigo 195 da Constituição Federal, traz a previsão constitucional de que a seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e com a nova redação ao inciso V, passa a ser custeada também pela contribuição sobre bens e serviços, nos termos de lei complementar (nova redação em vigor a partir de 2026).

Nota

- Regras de incidência da CBS

4.1 Hipóteses de incidência

A Contribuição Sobre Bens e Serviços (CBS):

a) incidirá sobre operações com bens materiais ou imateriais, inclusive direitos, ou com serviços;

b) incidirá também sobre a importação de bens materiais ou imateriais, inclusive direitos, ou de serviços realizada por pessoa física ou jurídica, ainda que não seja sujeito passivo habitual do imposto, qualquer que seja a sua finalidade;

c) não incidirá sobre as exportações, assegurada ao exportador a manutenção dos créditos relativos às operações nas quais seja adquirente de bem, material ou imaterial, ou serviço.

4.2 Não cumulatividade

De acordo com a Emenda Constitucional nº 132/2023 será não cumulativo, compensando-se o imposto devido pelo contribuinte com o montante cobrado sobre todas as operações nas quais seja adquirente de bem, material ou imaterial, inclusive direito, ou serviço, excetuadas, exclusivamente, as consideradas de uso ou consumo pessoal, nos termos da lei complementar, e as hipóteses previstas na Constituição Federal.

.

4.3 Incentivos fiscais

A CBS:

a) não será objeto de concessão de incentivos e benefícios financeiros ou fiscais relativos ao imposto ou de regimes específicos, diferenciados ou favorecidos de tributação, excetuadas as hipóteses previstas na Constituição Federal; e

b) não incidirá nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita

4.4 Sujeito passivo – Extensão para intermediários

A Emenda Constitucional nº 132/2023 prevê que lei complementar poderá definir como sujeito passivo dos tributos a pessoa que concorrer para a realização, a execução ou o pagamento da operação, ainda que residente ou domiciliada no exterior.

4.5 Compensação e ressarcimento dos saldos acumulados

Já há regramento previsto sobre o tratamento de compensação e ressarcimento da CBS, que será por lei complementar e que disciplinará sobre:

a) o regime de compensação, podendo estabelecer hipóteses em que o aproveitamento do crédito ficará condicionado à verificação do efetivo recolhimento do tributo incidente sobre a operação com bens materiais ou imateriais, inclusive direitos, ou com serviços, desde que:

a.1) o adquirente possa efetuar o recolhimento do tributo incidente nas suas aquisições de bens ou serviços; ou

a.2) o recolhimento do tributo ocorra na liquidação financeira da operação;

b) a forma e o prazo para ressarcimento de créditos acumulados pelo contribuinte.

4.6 Regimes especiais de tributação e incentivos

O projeto vem acompanhado de proposta de regimes específicos de tributação para:

a) serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos, podendo prever:

a.1) alterações nas alíquotas, nas regras de creditamento e na base de cálculo, admitida, em relação aos adquirentes dos bens e serviços de que trata este subitem;

a.2) hipóteses em que o imposto será calculado com base na receita ou no faturamento, com alíquota uniforme em todo território nacional;

b) operações contratadas pela administração pública direta, por autarquias e por fundações públicas, podendo prever hipóteses de:

b1) não incidência do IBS e da CBS admitida a manutenção dos créditos relativos às operações anteriores; e

b.2) destinação integral do produto da arrecadação do IBS e da CBS, ao ente federativo contratante, mediante redução a zero das alíquotas dos demais entes e elevação da alíquota do ente contratante em idêntico montante;

c) sociedades cooperativas, que será optativo, com vistas a assegurar sua competitividade, observados os princípios da livre concorrência e da isonomia tributária, definindo, inclusive:

c.1) as hipóteses em que o imposto não incidirá sobre as operações realizadas entre a sociedade cooperativa e seus associados, entre estes e àquela e pelas sociedades cooperativas entre si quando associadas para a consecução dos objetivos sociais; e

c.2. o regime de aproveitamento do crédito das etapas anteriores;

d) serviços de hotelaria, parques de diversão e parques temáticos, restaurantes e aviação regional, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento.

e) operações alcançadas por tratado ou convenção internacional, inclusive referentes a missões diplomáticas, repartições consulares, representações de organismos internacionais e respectivos funcionários acreditados;

f) serviços de saneamento e de concessão de rodovias, que preverá:

f.1) a desoneração do imposto na aquisição de bens de capital;

f.2) hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;

g) serviços de transporte coletivo de passageiros rodoviário intermunicipal e interestadual, ferroviário, hidroviário e aéreo, podendo prever hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;

h) operações que envolvam a disponibilização da estrutura compartilhada dos serviços de telecomunicações, que preverá hipóteses de alterações nas alíquotas e nas regras de creditamento, admitida a não aplicação do disposto no § 1º, V a VIII;

i) bens e serviços que promovam a economia circular visando à sustentabilidade no uso de recursos naturais;

j) operações com microgeração e minigeração distribuída de energia elétrica, inclusive o Sistema de Compensação de Energia Elétrica (SCEE), podendo prever:

j.1) alterações nas alíquotas, nas regras de creditamento e na base de cálculo, admitida em relação aos adquirentes dos bens e serviços de que trata este item;

j.2) hipóteses em que o imposto será calculado com base na receita ou no faturamento, com alíquota uniforme em todo o território nacional.

4.7 Aquisição de bens de capital

O texto aprovado da Emenda Constitucional nº 132/2023, pela Câmara dos Deputados, vem acompanhando também de previsão de como poderá ser instituído algum regramento específico para que seja reduzido o impacto da contribuição sobre a aquisição de bens de capital pelo contribuinte, que poderá ser implementada por meio de:

a) crédito integral e imediato do imposto;

b) diferimento; ou

c) redução em 100% (cem por cento) das alíquotas do imposto;

O texto aprovado também traz as hipóteses de diferimento e desoneração do imposto aplicáveis aos regimes aduaneiros especiais e às zonas de processamento de exportação;

.

4.8 Regime aduaneiro especial

Ficará a cargo de lei complementar as hipóteses de diferimento aplicáveis aos regimes aduaneiros especiais e às zonas de processamento de exportação.

.

4.9 Perda do direito ao crédito nos casos de isenção e imunidade

Quanto à aplicação de eventuais isenções e a imunidade, fica definido na proposta que:

- não implicará crédito para compensação com o montante devido nas operações seguintes; e

- acarretará a anulação do crédito relativo às operações anteriores, salvo, na hipótese da imunidade, quando determinado em contrário em lei complementar.

4.10 Definição de operações com serviços

Outro ponto importante é que lei complementar poderá estabelecer o conceito de operações com serviços, seu conteúdo e alcance, admitida essa definição para qualquer operação que não seja classificada como operação com bens.

.

4.11 Redução ou majoração da contribuição – Compensação

Qualquer alteração na legislação federal que reduza ou eleve a arrecadação do imposto:

a) deverá ser compensada pela elevação ou redução, pelo Senado Federal, das alíquotas de referência, de modo a preservar a arrecadação das esferas federativas, nos termos de lei complementar;

b) somente entrará em vigor com o início da produção de efeitos do ajuste das alíquotas de referência.

Projeto de lei complementar em tramitação no Congresso Nacional que reduza ou aumente a arrecadação da contribuição somente será apreciado se acompanhado de estimativa de impacto no valor da alíquota de referência.

4.12 Base de cálculo – Cálculo por fora

Para cálculo da CBS, ficou estabelecido que:

a) a contribuição não integrará sua própria base de cálculo; e

b) não integrará a base de cálculo do:

b.1) Imposto Seletivo (IS);

b.2) ICMS; e

b.3) Imposto sobre Bens e Serviços (IBS).

- Programa de Cashback

Como mecanismo de apoio para redução de desigualdade social para famílias de baixa renda, será instituído por lei ordinária um sistema para devolução dos valores da contribuição chamado de cashback.

Portanto lei definirá quem serão elegíveis, inclusive em relação a limites e beneficiários, com o objetivo de reduzir as desigualdades de renda.

.

- Exemplo de cálculo

Para fins de entendimento, apresentamos a seguir um modelo simplificado da sistemática de cálculo do Imposto sobre Valor Adicionado (IVA) em toda cadeia produtiva e de comercialização, até o consumidor final.

O objetivo é avaliar o impacto tributário que a CBS terá nesta cadeia produtiva até chegar ao consumidor final.

Dados:

No processo de fabricação e comercialização de vestuário acontecem as seguintes etapas, supondo uma CBS com alíquota de 10%:

- produtor rural: o produtor rural vende a matéria-prima para a indústria de tecelagem por R$ 50,00, mais a CBS de R$ 5,00 (valor total R$ 55,00);

- indústria de tecelagem: Essa indústria, então, transforma a matéria-prima em tecido e vende por R$ 60,00, mais CBS de R$ 6,00. Entretanto, ao recolher a contribuição, a indústria desconta o valor de R$ 5,00 que pagou na aquisição da matéria-prima, de modo a somente pagar ao Fisco a diferença de R$ 1,00. O tecido é vendido por R$ 66,00 para a fábrica de roupas.

- fábrica de roupas: A fábrica transforma o tecido em vestuário, pela qual cobrará R$ 100,00, mais CBS de R$ 10,00. Entretanto, ao recolher a contribuição, a fábrica desconta o valor de R$ 6,00 de CBS pago na aquisição do tecido, de modo a somente pagar ao Fisco o valor de R$ 4,00. O vestuário é vendido para a loja de roupas pelo valor de R$ 110,00.

- loja de roupas: a loja revende o vestuário por R$ 200,00, mais CBS de R$ 20,00. Entretanto, ao recolher a contribuição, desconta o valor de R$ 10,00 de CBS pago na aquisição da mercadoria, de modo a somente pagar ao Fisco a diferença de R$ 10,00. O produto é vendido por R$ 220,00.

- consumidor final: por fim, o consumidor final pagará à loja de roupas o valor total de R$ 220,00, que corresponde justamente ao preço de venda de R$ 200,00 mais CBS de R$ 20,00.

Como se observa, o valor do tributo pago pelo consumidor final e que foi acrescida ao preço de venda, equivale à soma do recolhido em todas as etapas da cadeia de comercialização:

- a) R$ 5,00 recolhido pelo produtor rural;

- b) R$ 1,00 recolhido pela indústria de tecelagem;

- c) R$ 4,00 recolhidos pela fábrica de roupas; e

- d) R$ 10,00 recolhidos pela loja de roupas).

No total foi recolhido o valor de R$ 20,00 (R$ 200,00 x 10%).

Legislação Referenciada

Emenda Constitucional nº 132/2023

Fonte: Revista IOB