A Portaria Interministerial MTP/ME nº 12/2022, trouxe os novos valores de contribuição previdenciária do empregado, como também o salário-família, entre outros para 2022.

Confira a seguir a tabela de contribuição previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso, usada como base para fazer os cálculos a partir de 01 de janeiro de 2022.

Exemplos de cálculo de desconto da contribuição no salário do empregado

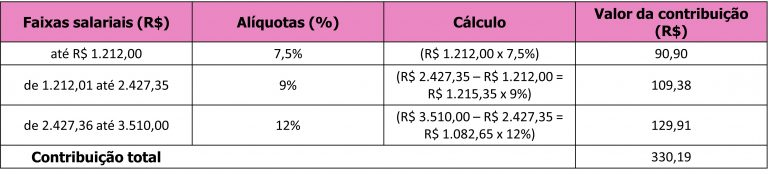

Para que você possa entender como é feito o cálculo, vamos trazer dois exemplos. No primeiro, vamos supor que o trabalhador ganhe um salário mensal (janeiro/2022) de R$ 3.510,00. Olhando para a tabela, podemos ver que os R$ 3.510,00 atinge a terceira faixa, mas antes de chegar nela, temos que calcular os valores cobrados nas faixas anteriores.

Na primeira, multiplicamos R$ 1.212,00 por 7,5%, o que resulta em R$ 90,90. Para a segunda, subtraímos R$ 1.212,00 de R$ 2.427,35, o que dá R$ 1.215,35, este valor multiplicamos por 9% e chegamos em R$ 109,38.

Já na terceira faixa, usamos a mesma lógica da anterior, subtraímos R$ 2.427,35 de R$ 3.510,00, o que resulta em R$ 1.082,65, este valor multiplicamos por 12% e chegamos em R$ 129,91.

Pronto, agora é só somar os valores encontrados em cada faixa (R$ 90,90 + R$ 109,38 + R$ 129,91) e temos o valor de contribuição, que será R$ 330,19. Confira este exemplo na tabela a seguir:

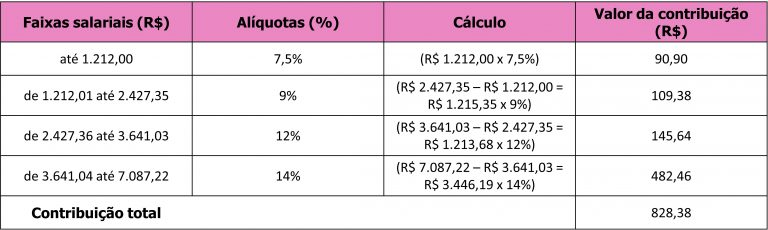

Para o segundo exemplo, vamos supor que o trabalhador ganhe um salário mensal (janeiro/2022) de R$ 8.000,00. Podemos ver que este valor atinge a última faixa da tabela, mas antes de chegar nela, temos que calcular os valores cobrados nas faixas anteriores.

Na primeira, multiplicamos R$ 1.212,00 por 7,5%, o que resulta em R$ 90,90. Para a segunda, subtraímos R$ 1.212,00 de R$ 2.427,35, o que dá R$ 1.215,35, este valor multiplicamos por 9% e chegamos em R$ 109,38.

Já na terceira faixa, usamos a mesma lógica da anterior, subtraímos R$ 2.427,35 de R$ 3.641,03, o que resulta em R$ 1.213,68, este valor multiplicamos por 12% e chegamos em R$ 145,64.

Por fim, chegamos na última faixa e, como o valor bruto é maior do que o teto de R$ 7.087,22, subtraímos R$ 3.641,03 do valor do teto, o que resulta em R$ 3.446,19, este valor multiplicamos por 14% e chegamos em R$ 482,46.

Pronto, agora é só somar os valores encontrados em cada faixa (R$ 90,90 + R$ 109,38 + R$ 145,64 + 482,46) e temos o valor de contribuição, que será R$ 828,38. Confira este exemplo na tabela a seguir:

Fonte: IOB Notícias