A Procuradoria-Geral do Distrito Federal (PG-DF) e a Secretaria de Estado de Economia do DF (SEEC-DF) publicaram, em 26 de agosto de 2025, o Edital de Transação PG-DF/SEEC nº 02/2025, que estabelece as regras para um dos programas de regularização fiscal mais aguardados do ano: a transação de débitos de ICMS inscritos na Dívida Ativa, sejam eles judicializados ou não.

Baseado na Lei nº 7.684/2025, no Decreto nº 47.337/2025 e na Portaria Conjunta nº 42/2025, o programa oferece descontos significativos e condições facilitadas para contribuintes quitarem seus débitos. Este artigo apresenta um guia técnico detalhado para compreender e aderir à proposta.

1. Objeto da Transação

A transação tem como objetivo a regularização de créditos tributários relativos ao ICMS que já foram inscritos na Dívida Ativa do DF. O contribuinte tem a liberdade de selecionar quais débitos deseja incluir na negociação, desde que estejam elegíveis no sistema no momento do requerimento.

1.1 Pontos de Atenção:

Consolidação de Parcelamentos Anteriores: É possível incluir e consolidar saldos remanescentes de parcelamentos anteriores (como o Refis), desde que o contribuinte esteja em dia com as obrigações daquele programa. A adesão à transação implicará cancelamento do parcelamento anterior e a perda dos benefícios concedidos, sem possibilidade de acumulação de descontos ou restituição de valores já pagos.

2. Vedações Importantes

Não serão elegíveis para a transação:

a) Débitos ainda não inscritos em Dívida Ativa;

b) Créditos integralmente garantidos por depósito judicial, seguro-garantia ou fiança bancária, quando a decisão judicial já foi favorável à Fazenda;

c) Débitos de impostos ou taxas que não sejam ICMS.

d) É vedada a redução de multas punitivas.

3. Período e Procedimento para Adesão

O processo é realizado exclusivamente de forma online e estará disponível por um período limitado.

a) Prazo para Adesão: De 29 de setembro de 2025 a 05 de dezembro de 2025.

b) Portal Eletrônico: Todas as solicitações devem ser feitas através do sistema PGConcilia – Negocia-DF, disponível em https://sisprot.pg.df.gov.br/

4. Principais Vantagens e Descontos

O principal benefício é a aplicação de descontos sobre multas moratórias, juros e outros acréscimos legais. O percentual de desconto varia conforme a classificação do crédito (irrecuperável ou de difícil recuperação) e o número de parcelas escolhido.

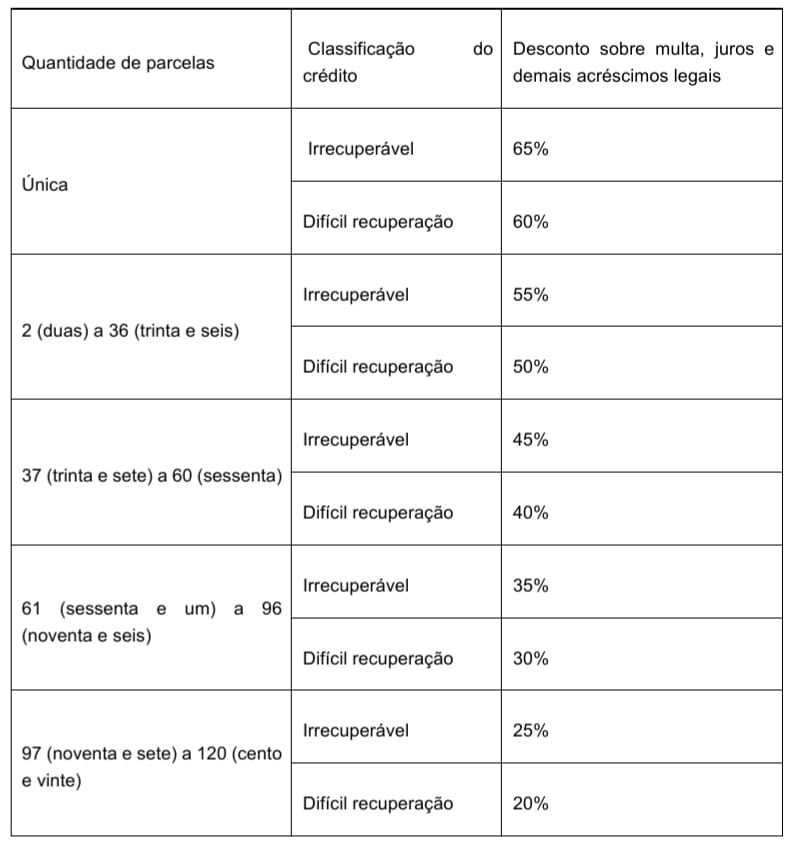

4.1. Resumo das alíquotas para a regra geral (Tabela I do Decreto):

4.2 Casos Específicos com Descontos Próprios:

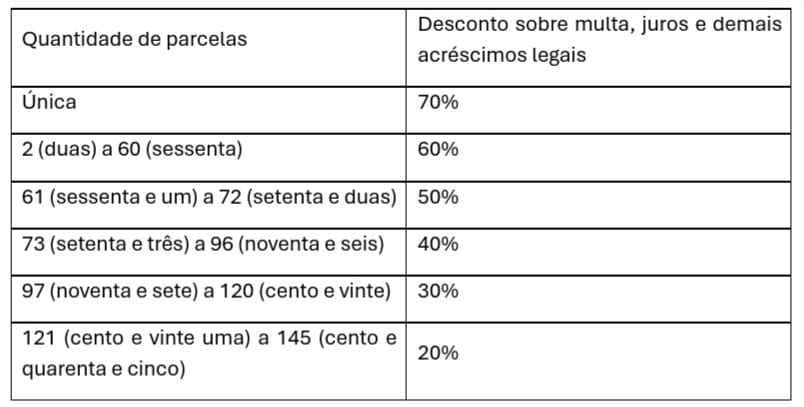

- 4.2.1. Empresas em Recuperação Judicial ou Falência: Aplicam-se descontos exclusivos (até 70% à vista), independentemente da classificação do crédito (Tabela III).

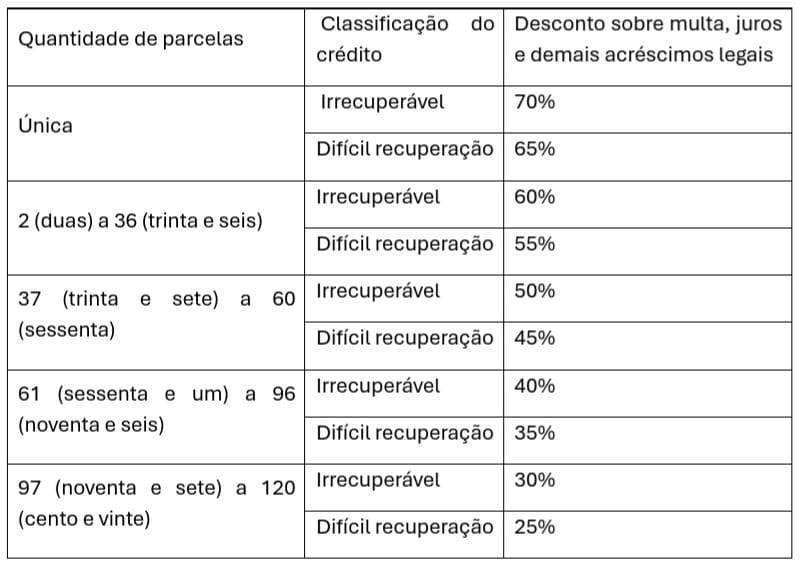

- 4.2.2. Pessoas Físicas, MEIs, ME e EPPs: Beneficiam-se de descontos ampliados (até 70% à vista para créditos irrecuperáveis), conforme a Tabela IV do Decreto.

5. Condições de Pagamento

O contribuinte pode optar por duas modalidades:

a) Pagamento à Vista: Quitação integral com desconto máximo;

b) Parcelamento: Em até 145 meses ou 120 meses, com entrada mínima de 5% do valor transacionado.

5.1. Regras do Parcelamento:

a) Juros: São acrescidos juros Selic acumulados mensalmente, mais 1% no mês do pagamento;

b) Multa por Atraso: 5% se pago em até 30 dias após o vencimento; 10% após esse prazo;

c) Valor Mínimo por Parcela: R$ 300,00;

d) Inadimplência: O não pagamento de 3 parcelas (seguidas ou não) ou de qualquer parcela por mais de 90 dias implica na rescisão automática do acordo.

6. Compromissos e Obrigações do Aderente

A adesão à transação não é um mero parcelamento; é um acordo com contrapartidas sérias. Ao aderir, o contribuinte se compromete, entre outras coisas, a:

a) não utilizar a transação de forma abusiva, com a finalidade de limitar, de falsear ou de prejudicar, de qualquer forma, a livre concorrência ou a livre iniciativa;

b) não utilizar pessoa natural ou jurídica interposta para ocultar ou dissimular a origem ou a destinação de bens, de direitos e de valores, os seus reais interesses ou a identidade dos beneficiários de seus atos, em prejuízo da fazenda pública do Distrito Federal;

c) não alienar nem onerar bens ou direitos sem a devida comunicação e expressa concordância da Procuradoria-Geral do Distrito Federal;

d) desistir das impugnações ou dos recursos administrativos que tenham por objeto os créditos incluídos na transação e renunciar a quaisquer alegações de direito sobre as quais se fundem as referidas impugnações ou recursos, inclusive alegações sobre prescrição ou decadência dos créditos;

e) renunciar a quaisquer alegações de direito, atuais ou futuras, sobre as quais se fundem ações judiciais, inclusive as coletivas, ou recursos que tenham por objeto os créditos incluídos na transação, por meio de requerimento de extinção do respectivo processo com resolução de mérito, nos termos do art. 487, III, c, da Lei Federal nº 13.105, de 16 março de 2015;

f) peticionar nos processos judiciais que tenham por objeto as dívidas envolvidas na transação, inclusive em fase recursal, para noticiar a celebração do ajuste, informando expressamente que arcará com o pagamento da verba honorária sucumbencial devida e das despesas e custas processuais;

g) fornecer informações sobre bens, direitos, valores e operações que lhe sejam solicitadas pela Procuradoria-Geral do Distrito Federal ou pela Secretaria de Estado de Economia do Distrito Federal, para conhecimento da sua situação econômica ou de outras hipóteses;

h) não omitir informações quanto a propriedade de bens, direitos ou valores;

i) concordar e peticionar nos autos judiciais requerendo a conversão em renda do dinheiro depositado em juízo ou penhorado para garantia de crédito transacionado objeto de ações judiciais, para abatimento do valor líquido do débito transacionado;

j) concordar com a manutenção das garantias já existentes nos autos judiciais, até a quitação dos débitos transacionados.

O descumprimento de qualquer obrigação acarreta na rescisão do acordo e na perda dos benefícios.

7. Efeitos da Transação

A transação produz efeitos significativos:

a) Confissão Irretratável da Dívida: A celebração do acordo constitui confissão irrevogável dos créditos transacionados.

b) Suspensão da Exigibilidade: Apenas após a celebração (assinatura do termo e pagamento da entrada/à vista) a cobrança dos débitos é suspensa.

c) Interrupção da Prescrição: O acordo interrompe o prazo prescricional.

8. Conclusão

O programa de transação do ICMS no DF representa uma oportunidade única para contribuintes com débitos antigos regularizarem sua situação fiscal de maneira vantajosa, com descontos robustos e prazos extensos. No entanto, as obrigações assumidas são complexas e exigem cuidadoso planejamento e assessoria especializada.

A análise prévia da elegibilidade dos débitos, a simulação das melhores condições de pagamento e a correta protocolarização de todas as petições judiciais são passos cruciais para o sucesso da adesão e para evitar a rescisão do acordo.