RELATÓRIO

Uma empresa do setor de comércio de veículos questionou a Receita Federal sobre a possibilidade de excluir da base de cálculo do IRPJ e da CSLL os valores correspondentes a um benefício fiscal do ICMS do Estado do Rio de Janeiro (redução da base de cálculo para veículos novos e usados).

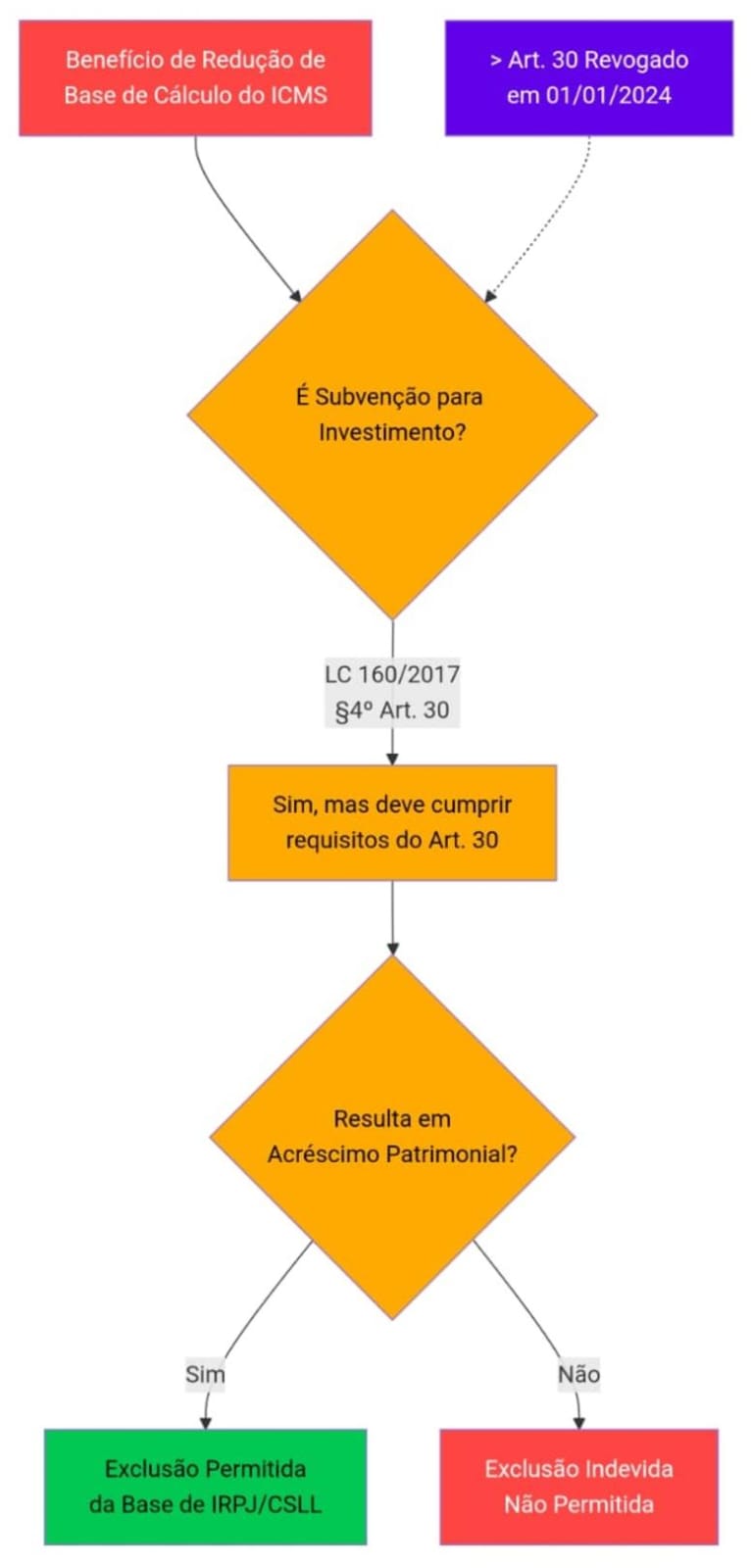

A empresa sustentou que, após a Lei Complementar nº 160/2017, todos os benefícios de ICMS devem ser considerados subvenções para investimento, independentemente da comprovação da intenção do ente concedente, desde que os valores sejam destinados à formação de reserva de lucros para expansão do negócio.

FUNDAMENTOS

A Receita Federal, ao analisar o caso publicou a Solução de Consulta Costi nº 202/2025 e apresentou os seguintes fundamentos em sua resposta:

1. Natureza Jurídica do Art. 30: O dispositivo é um ajuste de exclusão do lucro líquido para chegar ao lucro real. Sua finalidade é impedir que o acréscimo patrimonial gerado pela subvenção seja tributado;

2. Requisito Essencial – Acréscimo Patrimonial: A exclusão está condicionada à existência de um acréscimo patrimonial para a empresa, proporcionado pela receita da subvenção. Sem este acréscimo, não há que se falar em exclusão;

3. Alcance da LC 160/2017: A equiparação dos benefícios de ICMS a subvenções para investimento (§ 4º do art. 30) não afastou a necessidade de cumprir os requisitos originais do artigo, especialmente a comprovação do acréscimo patrimonial. A lei apenas vedou a criação de novos requisitos;

4. Revogação: O art. 30 da Lei nº 12.973/2014 foi revogado pela Lei nº 14.789/2023, com efeitos a partir de 1º de janeiro de 2024. A Solução de Consulta Costi nº 202/2025 aplica-se apenas a fatos geradores anteriores a esta data.

CONCLUSÃO

Diante dos fundamentos, a Receita Federal concluiu que:

1. O art. 30 e seu § 4º encerraram sua vigência em 31/12/2023;

2. Para o período em que estavam vigentes, a exclusão do valor do benefício do ICMS da base de cálculo do IRPJ e da CSLL só era possível se comprovado o acréscimo patrimonial correspondente;

3. No caso concreto, inexistindo acréscimo patrimonial, não era admitida a exclusão, sob pena de redução indevida da base de cálculo dos tributos.

INFOGRÁFICO: RESUMO DA SOLUÇÃO DE CONSULTA COSIT