Em decisão recente, a RFB reafirma os critérios para que entidades religiosas explorem atividades econômicas, como restaurantes, sem perder a imunidade do IRPJ, mas alerta para a necessidade de análise caso a caso.

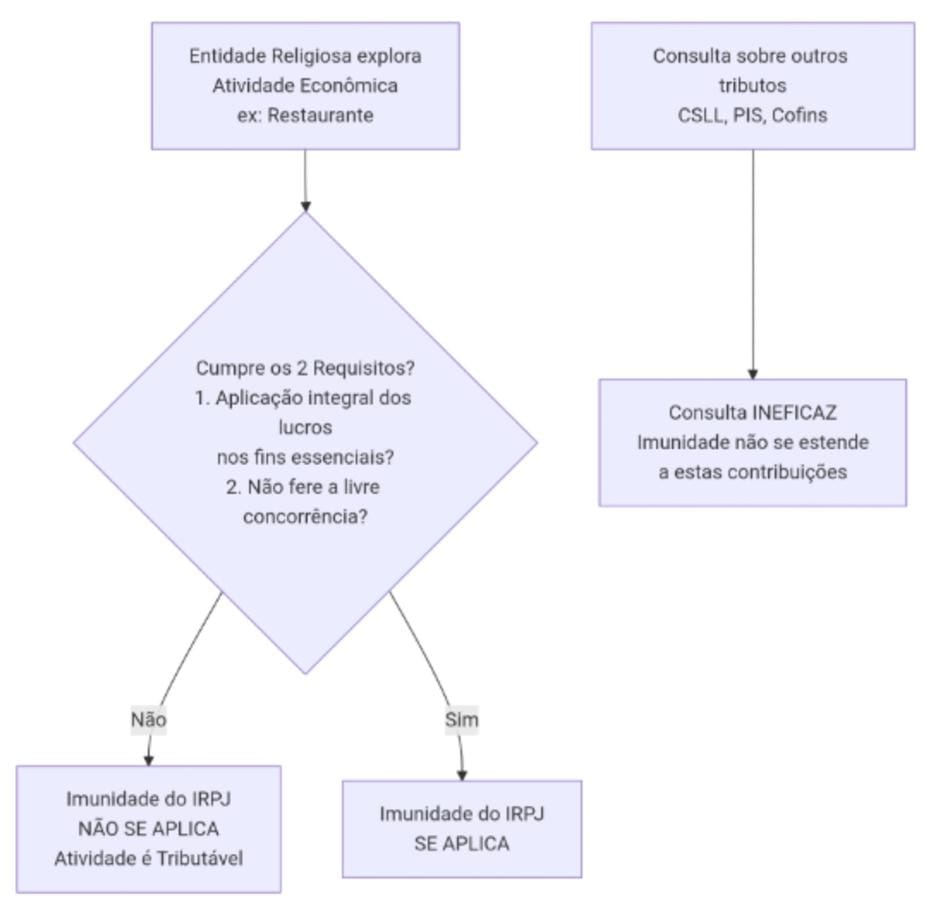

A Receita Federal do Brasil (RFB) emitiu a Solução de Consulta Cosit nº 151/2025 que reformula o entendimento sobre a imunidade tributária de entidades religiosas que exploram atividades econômicas não essenciais, como a operação de um restaurante. A decisão, que se baseia no princípio da imunidade subjetiva, estabelece que a imunidade ao IRPJ pode ser mantida se duas condições cruciais forem cumpridas: a aplicação integral dos lucros nos objetivos sociais da entidade e a não violação do princípio da livre concorrência.

A RFB, no entanto, considerou ineficaz a consulta em relação a outros tributos (CSLL, PIS e Cofins), reafirmando que a imunidade constitucional não se estende a essas contribuições.

O fluxograma abaixo ilustra o caminho decisório estabelecido pela RFB:

Análise Detalhada do Caso

1. O Contexto da Consulta

Uma entidade religiosa planejava abrir um pequeno restaurante (aprox. 30m²) em suas dependências internas, sem placa ou acesso direto pela rua. O objetivo declarado era promover a comunhão entre os fiéis, inspirado em passagens bíblicas, e eventualmente atrair não-membros como forma de proselitismo. A igreja alegou que a receita seria inferior a 10% de seu total e que todos os lucros seriam reinvestidos em suas atividades missionárias.

A dúvida central era se essa atividade específica estaria coberta pela imunidade tributária prevista no art. 150, VI, “b”, da Constituição Federal.

2. O Entendimento da Receita Federal: Imunidade Subjetiva com Condições

A RFB reformulou entendimentos anteriores e consolidou a tese da imunidade subjetiva. Isso significa que o benefício está ligado à pessoa da entidade (sua natureza religiosa), e não apenas às atividades estritamente religiosas que ela pratica.

Portanto, a imunidade ao IRPJ pode, em tese, abranger atividades econômicas acessórias (como um restaurante, livraria, etc.), desde que respeitados dois requisitos cumulativos:

1) Aplicação Integral dos Resultados: Todo e qualquer lucro gerado pela atividade econômica deve ser obrigatoriamente aplicado nas finalidades essenciais da entidade (obras religiosas, assistência social, manutenção do templo, etc.). Não pode haver distribuição de sobras lucrativas.

2) Respeito à Livre Concorrência (Princípio da Não-Vantagem): A atividade não pode causar distorções no mercado nem conferir à entidade religiosa uma vantagem competitiva injusta em relação a empresas comuns do mesmo setor. A análise deste requisito depende do caso concreto e considera fatores como:

a. Preços praticados (se são abaixo do mercado de forma predatória);

b. Publicidade e acesso ao público externo;

c. Localização e porte da atividade.

d. Impacto sobre os concorrentes locais.

3. A Inaplicabilidade no Caso do Restaurante e Outros Tributos

Apesar de estabelecer a regra geral, a RFB foi categórica ao afirmar que não cabe à Solução de Consulta analisar se os requisitos foram atendidos no caso concreto.

A conclusão sobre o respeito à livre concorrência (requisito 2) exige uma apuração dos fatos reais — como a dinâmica do mercado local, a clientela efetiva e a estratégia de preços —, o que foge do escopo de um mero parecer interpretativo.

A RFB julgou ineficazes os questionamentos sobre a CSLL, PIS e Cofins. Isso ocorreu porque:

a) A imunidade do art. 150, VI, “b”, da CF/88 aplica-se apenas a impostos (como o IRPJ);

b) A CSLL, o PIS e a Cofins são contribuições, e a legislação específica já pacificou que a imunidade das entidades religiosas não se estende a essas exações.

Conclusão e Implicações Práticas

A Solução de Consulta Cosit nº 151/2025 traz um alerta importante para todas as entidades religiosas:

1. Possibilidade Aberta, mas com Riscos: É possível explorar atividades econômicas mantendo a imunidade do IRPJ, mas a entidade assume o risco de, futuramente, a RFB contestar judicialmente o cumprimento dos requisitos, principalmente o da livre concorrência.

2. Consultas Bem Fundamentadas: A decisão também serve de lembrete sobre os rigorosos requisitos para se protocolar uma consulta tributária válida. Questões genéricas ou sobre tributos não abrangidos pela imunidade são sumariamente rejeitadas.

3. Foco no IRPJ: As entidades devem estar cientes de que a imunidade não as exime do pagamento de CSLL, PIS e Cofins sobre as receitas de atividades econômicas.

Em resumo, o caminho para uma igreja operar um restaurante imune ao IRPJ existe, mas é estreito, sujeito a rigorosa análise e não a livra de outras obrigações tributárias. A assessoria jurídica e contábil especializada é fundamental para navegar por essas regras complexas.