Nova legislação visa impedir a realização de determinados planejamentos fiscais

Neste ano, entrou em vigor a Lei 14.789/23, que, entre outras medidas, modificou as regras de dedução dos JCP, os Juros sobre Capital Próprio.

Como se sabe, os JCP constituem valores pagos aos acionistas com base na aplicação da TJLP sobre o patrimônio líquido da companhia, respeitados outros limites previstos em lei.

A Lei 9.249/95, na sua redação original, previa algumas restrições no que diz respeito às contas de PL que poderiam ser utilizadas para o cálculo dos JCP (aplicação da TJLP x PL). Na prática, a restrição mais comum dizia respeito aos valores registrados em Reserva de Reavaliação.

Nesse ponto, a redação anterior do § 8º do art. 9º da Lei 9.249/95 (vigente até a entrada em vigor da Lei 12.973/14) dispunha que os valores registrados em Reserva de Reavaliação somente poderiam ser considerados para fins de cálculo dos JCP caso fossem adicionados na base de cálculo do IRPJ e da CSL.

Destaque-se que esse impedimento se estende aos valores registrados em conta de Ajuste de Avaliação Patrimonial (AAP), que, em 2007, substituiu a Reserva de Reavaliação (Lei das SA, art. 182, § 3º).

A Lei 14.789/23, contudo, ampliou tais restrições ao dispor que, para fins de cálculo dos JCP, somente podem ser consideradas as seguintes contas de PL:

I – capital social integralizado;

II – reservas de capital, incluído o ágio na subscrição de cotas/ações;

III – reservas de lucro, exceto a reserva de incentivo fiscal;

IV – ações em tesouraria;

V – lucros ou prejuízos acumulados.

Além disso, a referida lei determinou que, para fins de apuração da base dos JCP (art. 9º, § 8º-A, da Lei 9.249/95):

I – não serão consideradas as variações positivas no PL decorrentes de atos societários entre partes dependentes que não envolvam efetivo ingresso de ativos na pessoa jurídica, com aumento patrimonial em caráter definitivo, independentemente do disposto nas normas contábeis;

II – deverão ser considerados, salvo os casos em que for aplicado o disposto no inciso I, mencionado acima:

- a) eventuais lançamentos contábeis redutores efetuados em rubricas de PL que não estiverem previstas no § 8º, quando decorrerem dos mesmos fatos que deram origem a lançamentos contábeis positivos efetuados em rubricas previstas no referido parágrafo;

- b) valores negativos registrados em conta de AAP decorrentes de atos societários entre partes dependentes.

Um dos objetivos das disposições acima foi o de impedir o emprego do seguinte planejamento tributário:

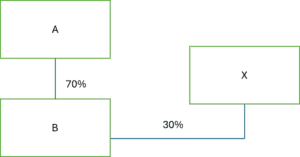

Imagine-se que a empesa “X” (holding dos minoritários, p.ex.), que detinha participação de 30% (trinta por cento) na empresa “B”, troque as suas ações em “B” pelas da empresa “A”, que detém 70% (setenta por cento) de “B”.

Nesse caso, “A” aumenta o seu capital social para absorver 30% (trinta por cento) das ações detidas por “X” em “B”.

A relação de troca, nessa hipótese, é feita a mercado. Assim, os ativos de “B” são reavaliados, de forma que o aporte de capital realizado por “X” em “A” (relativo às ações da empresa “B”) não representa um efetivo ingresso de ativos em “A”, já que essa empresa já os registrava no seu balanço consolidado.

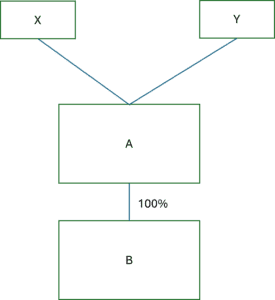

Antes

Depois

Por conta disso, a empresa “A” registra um capital social “inflado”, que, até o advento da Lei 14.789/23, afetava o cálculo dos JCP (já que a conta de capital social, por integrar o PL, é levada em consideração para a aplicação da TJLP).

Ponto interessante é que o valor de mercado dos ativos registrados em “B”, com a operação mencionada acima, também é alocado contabilmente em conta de AAP por um valor negativo.

Como o § 8º do art. 9º da Lei 9.249/95 — por exclusão e mesmo antes da entrada em vigor da Lei 14.789/23 — dispunha que a conta de AAP não deveria ser considerada para fins do cálculo dos JCP, a operação mencionada acima resultava em um capital social inflado (base para a aplicação da TJLP), que não era neutralizado pelo valor negativo alocado em conta de AAP (referente ao valor de mercado dos ativos registrados em “B”), já que essa conta (de AAP), como dito, não era considerada no cálculo dos JCP.

Com a entrada em vigor da Lei 14.789/23, passou-se a prever o seguinte:

- para fins de apuração da base dos JCP, não serão consideradas as variações positivas do PL decorrentes de atos entre partes dependentes, como é o caso dos valores que “inflam” o capital social na hipótese mencionada acima; e

- os respectivos montantes alocados em conta de AAP pelo valor negativo não devem ser excluídos do valor do PL.

Dessa forma, imagine-se que, no exemplo acima referido, a avaliação a mercado dos ativos da empresa “B”, na proporção da participação detida por “X”, corresponda a R$ 100.

Contabilmente, o capital social de “A” será “inflado” no montante de R$ 100. A empresa “A”, porém, registrará em conta de AAP esse mesmo valor (R$ 100), mas de forma negativa (- R$ 100).

A Lei 14.789/23, por sua vez, determina que, para fins do cálculo de JCP, a empresa “A” deverá excluir R$ 100 registrados em conta de capital social e adicionar esses mesmos R$ 100 registrados de forma negativa em conta de AAP, justamente para evitar um duplo efeito negativo na apuração da base de pagamento dos JCP.

Vê-se, dessa forma, a razão de uma das restrições ao cálculo dos JCP previstas na Lei 14.789/23.

Fonte: JOTA