A Lei nº 15.270/2025 , entre outras providências, promoveu as seguintes alterações na legislação do Imposto de Renda:

I – Redução do Imposto de Renda mensal a partir de 2026

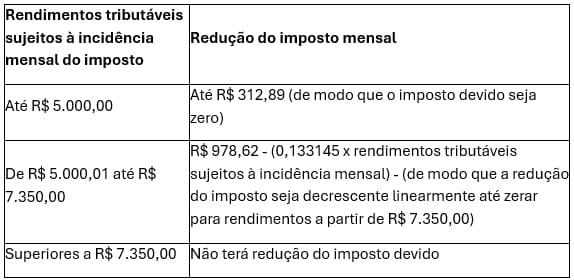

A partir de 1º.01.2026, será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto de Renda Pessoa Física (IRPF), conforme indicado no quadro a seguir:

O valor da redução do imposto está limitado ao valor apurado de acordo com a tabela progressiva mensal prevista no inciso XII do art. 1º da Lei nº 11.482/2007 , incluído pelo art. 2º da Lei nº 15.191/2025 , em vigor desde o mês de maio de 2025, ou seja, não houve alteração na tabela progressiva mensal.

II – Redução do Imposto de Renda Anual a partir do exercício de 2027

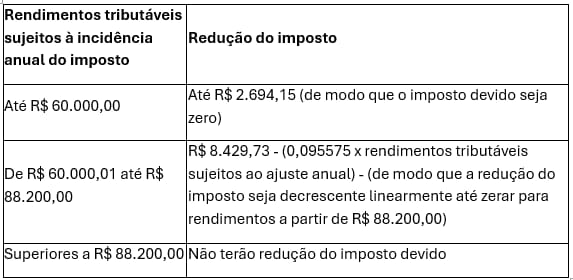

A partir do exercício de 2027, ano-calendário de 2026, será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto de Renda Pessoa Física (IRPF), conforme indicado no quadro a seguir:

O valor da redução do imposto anual está limitado ao valor apurado de acordo com o valor do Imposto de Renda anual calculado de acordo com a tabela progressiva anual vigente no ano-calendário.

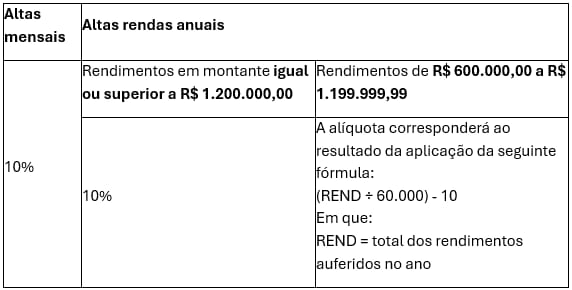

III – Tributação das altas rendas

A partir do ano-calendário de 2026, entrarão em vigor as regras de tributação mensal e anual de altas rendas, conforme detalhado no quadro a seguir:

IV – Alíquota do imposto sobre as altas rendas

O Imposto de Renda sobre as altas rendas incidirá com base nas seguintes alíquotas:

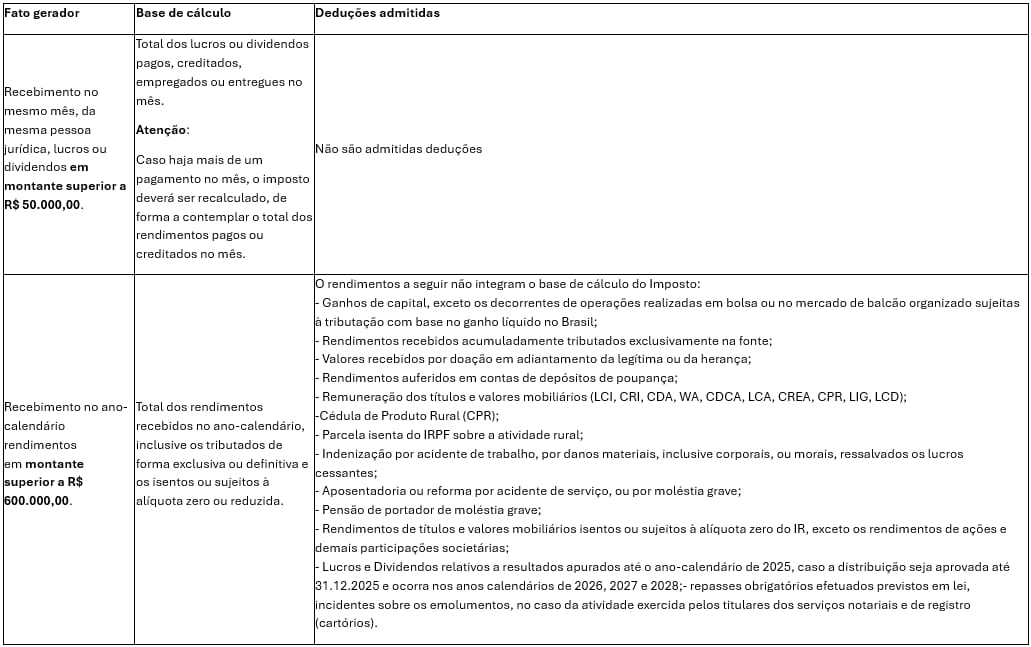

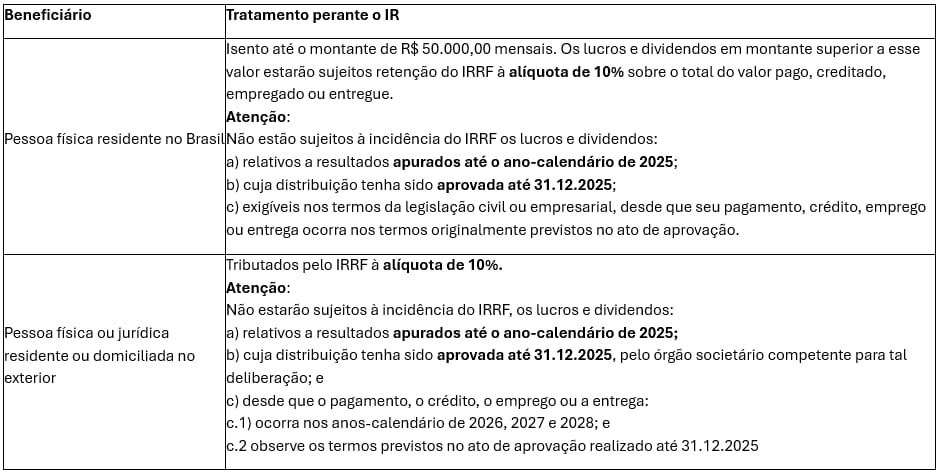

V – Tributação de lucros e dividendos

A partir do mês de janeiro do ano-calendário de 2026, o pagamento, o creditamento, o emprego ou a entrega de lucros e dividendos serão tratados conforme sintetizado no quadro a seguir:

VI – Majoração do desconto simplificado na Declaração de Ajuste Anual

A partir do ano-calendário de 2026, o limite do desconto simplificado, que substitui todas as deduções admitidas na legislação, correspondente à dedução de 20% do valor dos rendimentos tributáveis na Declaração de Ajuste Anual, independentemente do montante desses rendimentos, dispensadas a comprovação da despesa e a indicação de sua espécie, passará dos atuais R$ 16.754,34, para R$ 17.640,00.

(Lei nº 15.270/2025 – DOU 1 de 27.11.2025)

Fonte: Editorial IOB