A reforma tributária brasileira, em grande parte, visa a simplificação e modernização do sistema tributário, com foco principal na reestruturação dos tributos sobre o consumo. A Emenda Constitucional nº 132/2023 e a Lei Complementar nº 214/2025, que introduzem mudanças substanciais, concentram-se na unificação de tributos como o ICMS, ISS, PIS e COFINS, criando dois novos impostos: a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS). No entanto, a extinção de débitos tributários não é tratada diretamente por essas reformas, mas o novo cenário gera implicações importantes sobre como os débitos poderão ser extintos.

Extinção de Débitos Tributários: Conceito e Relevância

A extinção de débitos tributários refere-se ao conjunto de mecanismos legais que permitem a quitação, perdão ou anulação de dívidas fiscais. Tradicionalmente, essa extinção ocorre por meio de compensação, parcelamento, perdão, ou programas de regularização fiscal. Esses mecanismos, embora essenciais para a gestão fiscal, não são o foco principal da reforma tributária em vigor, sendo regidos por normas específicas que não estão inseridas diretamente nas mudanças promovidas pela reforma de 2023/2025.

Embora a reforma não trate da extinção de débitos tributários em um sentido amplo, ela introduz algumas alterações nas modalidades de pagamento e quitação dos débitos referentes ao IBS e à CBS, que são tributos recém-criados pela reforma. Essas alterações afetam diretamente a forma como os débitos dessas novas contribuições poderão ser extintos ou regularizados.

Modalidades de Extinção de Débitos no Âmbito do IBS e da CBS

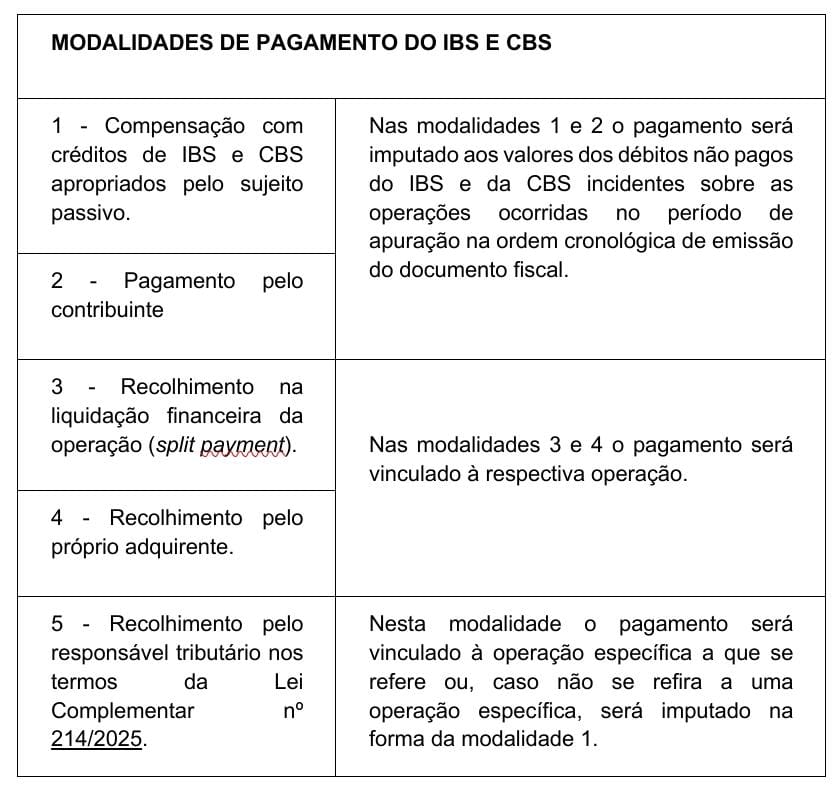

A Lei Complementar nº 214/2025, em seu artigo 27, estabelece várias modalidades de extinção de débitos tributários relacionados ao IBS e à CBS. As principais formas de pagamento e quitação desses tributos são as seguintes:

Implicações para a Extinção de Débitos

A reforma tributária, ao modificar as regras para o pagamento de tributos, pode ter impactos significativos na forma como os débitos tributários são geridos e extintos. Embora a extinção de débitos propriamente dita não tenha sido abordada como um objetivo central da reforma, as novas modalidades de pagamento proporcionam maior flexibilidade e eficiência na regularização de débitos tributários, especialmente com a introdução do split payment e da possibilidade de compensação com créditos do IBS e da CBS.

Porém, vale ressaltar que a extinção de débitos tributários anteriores à reforma continua a ser regida pelas normas existentes, com a possibilidade de utilização de parcelamentos, compensações e programas de regularização fiscal que permanecem em vigor. A reforma tributária, portanto, não substitui essas alternativas, mas atualiza as opções de pagamento para os tributos que serão cobrados a partir da entrada em vigor do IBS e da CBS.

Considerações Finais

Embora a reforma tributária brasileira não trate diretamente da extinção de débitos tributários, as novas modalidades de pagamento previstas para o IBS e a CBS trazem inovações importantes no processo de quitação dos tributos. A simplificação e a modernização do sistema tributário, com ênfase na eliminação da cumulatividade de tributos, oferecem um ambiente mais eficiente para a regularização fiscal, permitindo que as empresas e contribuintes possam lidar com os débitos de maneira mais ágil e menos onerosa. No entanto, as normas específicas sobre a extinção de débitos tributários, como compensações e parcelamentos, continuam a ser reguladas por legislação específica fora do escopo da reforma.

Sua empresa já está alinhada com a Reforma Tributária? Nós podemos te ajudar! Basta entrar em contato conosco pelo nosso Whatsapp ou pelo formulário em “Fale Conosco”, em breve te atenderemos!